熊市對於只買入和持有永久貨幣的票房來說是可怕的。股票市場上漲了40%以上,股票市場需要數年才能恢復到之前的歷史高位。

然而,熊市對於了解他們正在做什麼的精明的長期投資者和交易者是有益的。熊市為投資者和交易者帶來巨額利潤,他們可以預測熊市並預測下一個牛市的開始。每次危機都是機遇,熊市是巨大的機遇。這就是原因。

新牛市反彈的第一次反彈總是非常激烈

均值回歸表明,當你在一個方向上拉伸一條鬆緊帶時,它會在另一個方向上非常猛烈地向後彈回。

這意味著股票市場在熊市崩盤後,它將在牛市的第一段瘋狂反彈。第一次反彈將為投資者和交易者帶來巨額利潤,他們能夠 以合理的準確度捕捉熊市的底部。

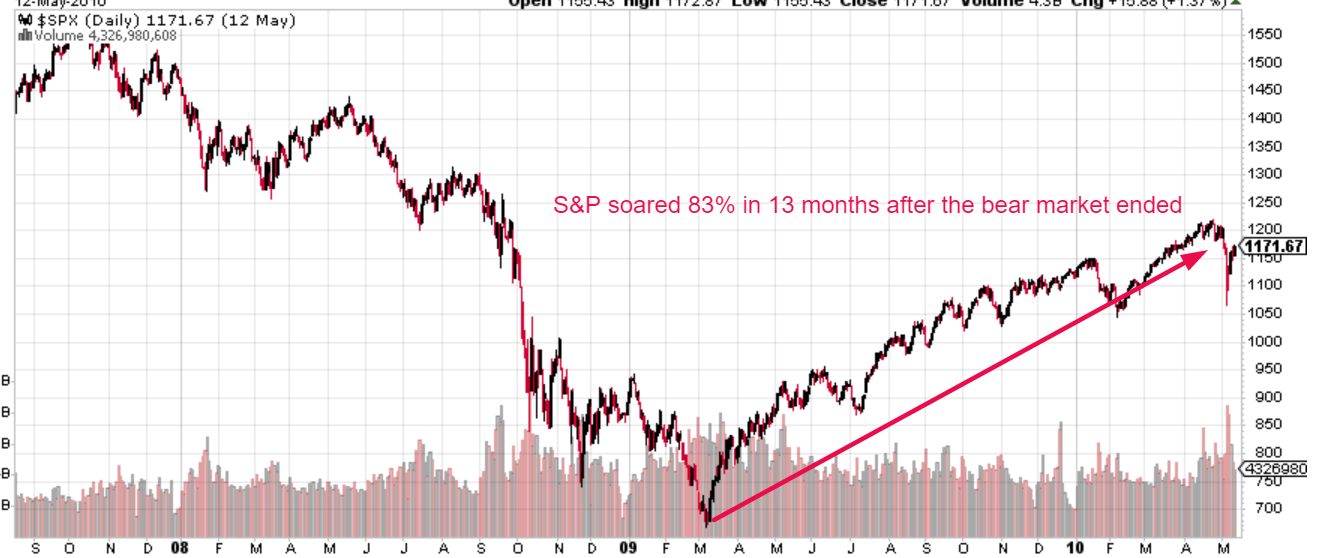

這是2007-2009熊市之後的第一次大漲。標準普爾指數從2009年3月至2010年4月飆升83%,僅僅13個月!

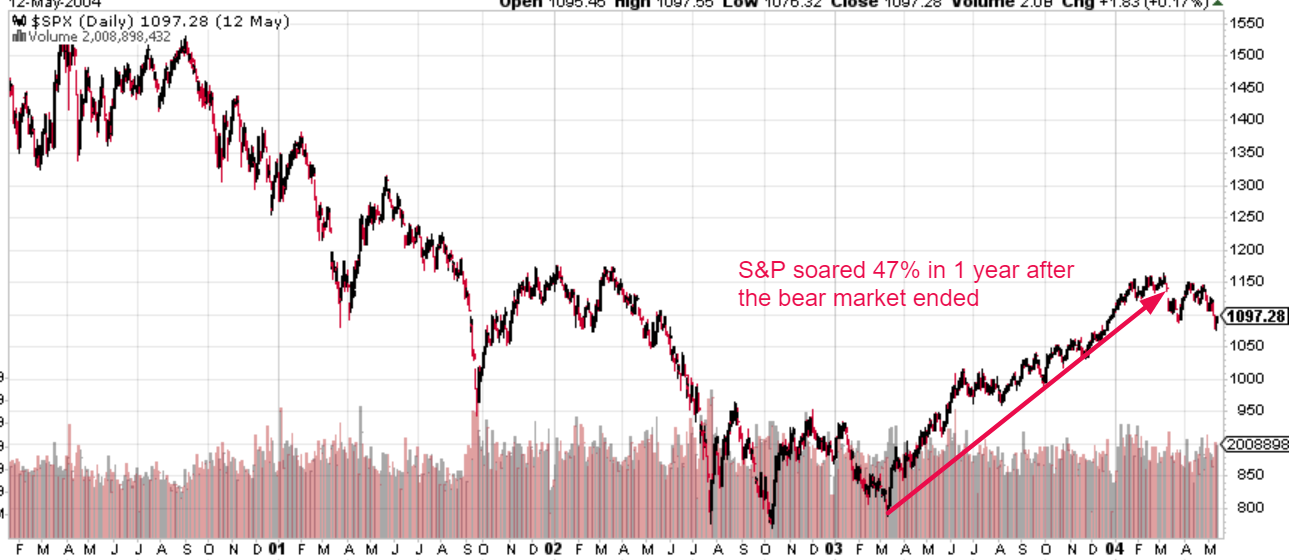

這是2000 – 2002年熊市之後的第一次大漲。標準普爾指數從2003年3月至2004年3月飆升47%,僅僅1年!

這是1973-1974熊市之後的第一次大漲。標準普爾指數從1974年10月至1975年7月飆升60%,僅僅9個月!

這是1968-1970熊市之後的第一次大漲。標準普爾指數從1970年5月 – 1971年4月飆升52%,僅僅11個月!

正如你所看到的,熊市在相對較短的時間內會出現非常激烈的反彈。因此,如果你所做的只是在熊市底部買入SPY(標準普爾500非槓桿ETF)並持有1年,你將獲得豐厚回報。後熊市場的反彈在日常情況下可能非常不穩定,但整體上升趨勢非常強勁且持續。

槓桿ETF在牛市反彈的第一回合就像瘋了似的

當市場波動很大並且有很多回調時,槓桿ETF就會失去價值。當市場趨勢非常強勁時,槓桿ETF會自行復甦。

這意味著當市場在一個非常強勁的趨勢中反彈而沒有大幅回調/修正時,槓桿ETF的漲幅將超過槓桿率。

例如,讓我們假設標準普爾500指數在第一次熊市後的反彈中上漲了50%。這次反彈非常強勁,沿途沒有太多的修正。2倍槓桿ETF不會上漲100% – 它將上漲超過100%(可能是150%)。3倍槓桿ETF將不會上漲150% – 它將上漲超過150%(可能是250%)。這就是槓桿化ETF的複合效果。

因此,熊市之後的第一次反彈對槓桿ETF交易者和投資者來說是非常有利可圖的。股市的反彈非常激烈。而且由於反彈非常持久,槓桿ETF像瘋了一樣複合並為看漲的投資者和交易者帶來巨額回報。

熊市導致股票被低估

根據定義,牛市導致股票被高估,熊市導致股票被低估。股票價值被低估,其長期投資就越好。

這對股息投資者尤為重要。股息投資的問題在於,熊市的資本損失將完全壓倒公司支付的任何股息。例如,4%的股息已經被認為是「非常高」。在熊市中,股市可以下跌-50%,這使得4%的股息看起來像雞肉一樣。這意味著在熊市期間購買和持有股息股票是不值得的。

但在熊市底部買入股息股是個好主意。

- 當熊市結束並且下一個牛市開始時,你將從股價的上漲中獲益。

- 股市的下跌空間有限,因為市場已被低估。因此,即使股票橫盤整理,投資者仍將從股息中獲利。這類似於購買支付較高收益的長期債券。債券(在這種情況下的股息存量)並沒有太大損失,但它繼續為投資者帶來健康的收益。