利好一:美國10月非農報告良好。周五,美國非農報告顯示,10月非農季調就業人口增加12.8萬人,遠超預期的8.9萬人,9月季調後非農就業人口修正至18萬人。美國10月失業率為3.6%,與預期持平,失業率仍處於近五十年低位。

在企業投資疲弱和貿易緊張的情況下,出人意料的強勁就業報告數據無疑提振了美股投資者的信心,因為就業人口的增加能夠推動消費者繼續支出,延續經濟擴張的狀態。

利好二:貿易談判取得新進展,中美可能很快簽署部分協議。昨晚,中美貿易談判負責人通話,雙方就妥善解決各自核心關切進行了認真、建設性的討論,並取得原則共識,雙方討論了下一步磋商安排。

特朗普在推特上也曾表示,中美正在選擇一個新地點簽署第一階段的貿易協議,大約佔總協議的60%,新地點很快就會公布。

利好三:多家巨頭公司財報盈利數據超預期。截至目前,數據顯示,有 300多家標普500指數成份股公司已經公布了季度財報,其中75%的收益好於預期。

蘋果營收超出分析師預期,消息稱,蘋果明年將押寶5G,計劃2020年全年出貨8000萬台5G iPhone。蘋果周五股價收漲2.84%,再創歷史新高,總市值突破1.13萬億美元。食品巨頭卡夫亨氏經調整後的每股收益和EBITDA高於市場預期。Lyft、星巴克財季營收亦超預期。

利好四:本周美聯儲年內第三次下調聯邦基金利率。美聯儲分別在1975年、1996年和1998年連續三次降息25個基點,據統計標普500指數在其後的半年內上漲10%,一年內上漲20%。

美國供應管理協會指出,化工製造業低迷,全球許多市場的需求下降,價格也因此下降,18個行業中有12個行業在10月陷入了萎縮,客戶需求下降,預計第四季度將非常疲軟,明年第一季度將不會有太大緩解。經濟正在顯示出輕微的疲軟跡象。美國供應管理協會ISM指出,這些數據顯示美國經濟仍處下滑區間。

美聯儲副主席理查德-克拉里達周五暗示進一步降息的門檻很高,短期內將難以再次降息,一定程度上會限制市場流動性,不利於美國風險資產。雖然調查數據正朝著正確的方向發展,但總體情況仍然是非常溫和的增長和謹慎的樂觀。也有投資人擔心彈劾調查總統對金融市場有負面的影響。

美股的這一波上漲與貿易形勢好轉、美聯儲降息和強勁的就業數據有很大關係,但在這些利好消化之後,隨著美股估值越來越高、回購速度及回購金額放緩、全球經濟的不確定性加大、美國製造業數據不及預期等因素影響,美股走高的風險越來越大。

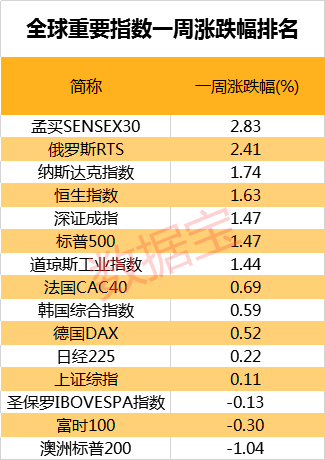

在全球風險資產集體向好和估值越來越高的背景下,A股「價值窪地」優勢將凸顯, 吸引外國外機構資金的關注,本周北上資金強勁流入230億元。

A股已被被納入多個國際重要指數,內外聯動將進一步提振行情。證券時報·數據寶統計顯示,從市凈率和市盈率來看,與標普500指數等全球主要市場指數相比,上證50指數、滬深300指數仍然處於估值低位。