人工智慧正當風口,科大訊飛這隻曾經的”AI第一股”卻似乎再也飛不起來了。

從去年開始,這家公司就一直處於輿論的風波。

先是2017年8月,科大訊飛準備衝擊千億市值的時候,一家商學院的教授發文直指科大訊飛是”股市上的大公司,財報上的小公司”,還稱其誇大了技術門檻。

接著今年9月,一名同聲翻譯揭發科大訊飛用人類翻譯冒充人工智慧,涉嫌同聲傳譯造假。

風波剛剛平息,10月份央視新聞又曝光了科大訊飛非法侵佔安徽揚子鱷自然保護區,以建設培訓基地為名開發房地產。

我們再看一眼科大訊飛的股價走勢,從去年年底一路下探,科大訊飛的股價現在已經跌去了60%。而且自10月以來全部下跌,10月17日才開始飄紅,這麼慘的表現,和近來被曝光的這些負面新聞不無關係。

但其實,這些負面新聞僅僅只是壓垮科大訊飛的最後一根稻草,科大訊飛真實盈利能力的疲軟和技術壁壘的消失,才是最致命的。

18年的技術壁壘已不再

眾所周知,科大訊飛是一家專業從事語音技術、人工智慧研究的公司,而科大訊飛在語音識別的領域,算是做的很出色,是公司最大的賣點:

“第四屆CHiMEchallenge冠軍;連續11年在blizzardchallenge奪冠;KBP2016冠軍;winogradschemachallenge冠軍。”

以上四項比賽分別代表了語音識別,語音合成,知識圖譜,邏輯運算四個層次。此外,包括華為、高德、美的、海爾、格力等等的聲音交互技術,都是由科大訊飛提供的。

只是,智能語音識別沒有門檻嗎?當然有,而且還很高。否則,訊飛不可能持續10多年,砸入那麼多人力物力去搞研發。

然而,近幾年來,隨著深度神經網路技術以及網際網路和雲計算時代的到來,語音技術的難度、成本、時間均已大幅下降,不再如當初那樣難以企及。

以科大訊飛自身為例,在多年以前,其語音識別的準確率一年僅能提高兩三個點,而如今得益於新的技術,行業內的平均水平已經能在同樣的時間便能達到過去五年的成績。這也就意味著科大訊飛近20年積累的技術優勢已經開始逐漸消失。

而如今,語音已經被看作是未來生活中的一個重要的交流互動方式,包括手機、電視、玩具、汽車都是載體,”人工智慧的入口在語音”已經形成共識。

於是,各大巨頭都在對這個領域虎視眈眈。例如谷歌、蘋果、阿里、騰訊、百度等都已經開始關注智能語音技術並推出了相關產品。例如去年穀歌推出音箱產品Home,今年蘋果發布HomePod,阿里巴巴推出的天貓精靈X1,小米也推出AI音箱。

有意思的是,阿里巴巴和小米兩家網際網路巨頭均未採取科大訊飛的語音技術,阿里巴巴用的是思必馳的技術方案,小米用的則是雲知聲的方案。

騰訊的態度則非常有代表性,”既合作又競爭。”騰訊在移動QQ上直接採用了科大訊飛的技術,而在微信上則採用自己的語音技術,”哪怕技術水平還有差距。”

很明顯在如此態勢下,科大訊飛如果繼續單純做To B端是有巨大風險的,一旦人家不採用你的技術,市場規模立馬歸零。而如今人才流動如此頻繁,知識產權形同虛設,要想確保技術獨樹一幟的成本太高。

財務上的小公司

除了公司本身擁有的技術和各種輿論猜測,科大訊飛本身的基本面情況同樣是最重要的。

“財務上的小公司”是2017年8月,長江商學院終身教授薛雲奎在《科大訊飛風險巨大》一文對科大訊飛的斥責。薛雲奎認為,科大訊飛的管理團隊擅長要錢,不擅長賺錢,公司的經營能力並不能支撐這麼高的市值。

薛雲奎的觀點也正也代表了如今市場對科大訊飛的擔心。

根據科大訊飛2018年上半年財報,上半年公司實現營業收入32億元,比上年同期增長52.68%;歸屬於上市公司股東的凈利潤1.31億元,較上年同期增長21.74%。扣非後凈利潤後,2018年上半年科大訊飛僅有2019.87萬元,同比減少74.39%,經營活動產生的現金流量凈額為-8.23億元。

所謂的扣非後凈利潤體現了公司經營能力。

此外,政府補助也讓科大訊飛被外界所詬病。2013年到2017年,科大訊飛獲得政府補助分別為1.12億元、1.47億元、1.67億元、1.8億元、1.18億元,2018年上半年獲得補貼1.49億元。

毫不誇張的說,科大訊飛正是靠著政府每年巨額的補助,才維持了其光鮮亮麗的財務形象。如果按照扣非凈利潤來算,公司的實際盈利情況更加慘淡。

2012-2017 年,如果減去政府補貼,科大訊飛的凈利潤基本都要縮減三分之一左右。

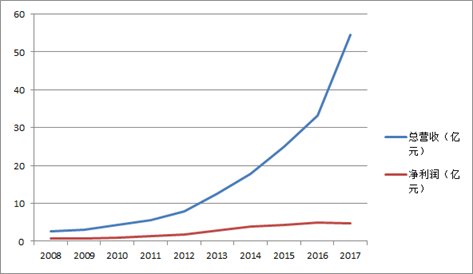

另外我們看科大訊飛的營收,這幾年公司營收增長很不錯,但利潤和營收相比起來卻並不是特別好看。

2008-2017 年,科大訊飛的營收從 2.6 億元,一路增長至 54.5 億元,十年增長了 21 倍。但是凈利潤僅從 7000 萬增長至 4.4 億,只漲了 6 倍左右,差距巨大。

營收大,利潤小,很多科技公司其實都有這個毛病,也就是只賺面子,不賺錢。

此外,科大訊飛還有個問題無可迴避。那便是,作為一家AI概念的公司,科大訊飛在AI方面的營收卻佔比很少。

同樣以2018年上半年財報為例,和AI相關的業務營收佔比共計16.08%。營收佔比前三的產品則分別是教育產品和服務(26.88%)、信息工程(26.85%)和電信增值產品運營(10.18%)。

這看起來更像是一家主營軟體產品、服務集成的企業,而教育信息化是其主要方向。而將科大訊飛稱做一家AI公司,至少現在有些名不副實。

另科大訊飛B端的業務佔比約 65%,正如我們前面所說B端業務佔比過大已經成為科大訊飛的顧慮之一,目前公司也在不斷向C端發力,那麼C端業務表現如何?

科大訊飛面向C端的業務佔比約三成,而其中佔比最大的是一項叫做”電信增值產品運營”的業務,實際上就是當年的彩鈴,可以說是相當古老的業務。如果不是科大訊飛,還以為這項功能機時代的業務早就消失了。

2017年科大訊飛的彩鈴業務營收 5.6 億,佔比 10%,貢獻 15% 的利潤。

總結

總的來說,AI同傳造假和拿地風波在短期內導致了科大訊飛的股價跌跌不休。從長期來看,科大訊飛股價腰斬,可以看成是市場的價值重估,資本市場已經開始對其經營模式和盈利前景不太認可。