贛鋒鋰業今日正式登陸港交所,成為兩地為數不多的先A後H的上市公司,公司運氣很差,趕在美股”崩盤日”後上市,等待它的自然是破發,但暴跌近30%,還是令不少投資者大跌眼鏡。

和眾多新經濟公司高溢價發行不同,贛鋒鋰業這次赴港上市,把身段放的特別低,

16.5港元的IPO定價,較昨日A股開盤前32.1元的價格,打了4.5折。

堪稱大甩賣的定價嚇壞了A股投資者,贛鋒鋰業A股連吃兩個跌停。然而,如此低價依然遭遇香港投資者拋售,贛鋒鋰業今日報收11.76元,下跌28.37%,PE只剩5.6倍,較A股折價60%,兩者價差進一步擴大。

5.6倍PE,這明明就是鋼鐵和有色的定價。而鋰資源,有新能源汽車這麼一個龐大的下游市場,給這麼一個低估值,真的合理嗎?

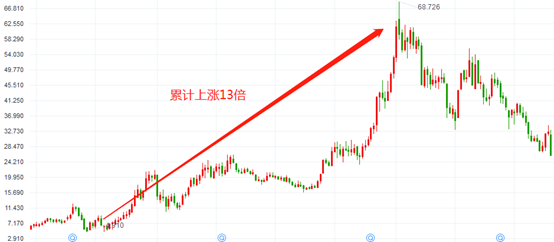

兩年13倍大牛股

圖:贛鋒鋰業周K線圖

從2015年7月到2017年11月這兩年熊市期間,贛鋒鋰業的股價從4.91元上漲至68.73元,成為A股當之無愧的大牛股。

原因很簡單,隨著下游新能源汽車產業爆發,公司主營產品碳酸鋰價格暴漲,業績水漲船高。

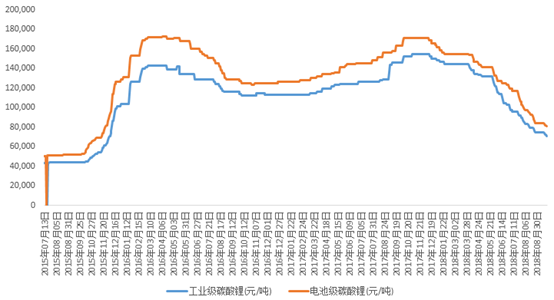

2015年7月,工業級碳酸鋰價格4.35萬元/噸,電池級碳酸鋰價格5.05萬元/噸,

到了2017年11月,工業級碳酸鋰的價格達到15.5萬元/噸,電池級碳酸鋰價格更是達到17.1萬元/噸,漲幅分別達到256%和238%。

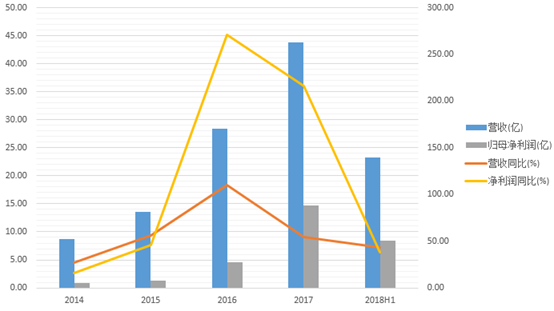

在行業景氣爆發的背景下,公司過了兩年好日子。2017年,公司營收達到43.8億,同比增長54%,凈利潤達到14.7億,同比增長216%。

圖:贛鋒鋰業近年業績表現

然而,中國任何一個高毛利的完全競爭行業都逃不過產能過剩的結局,隨著各家企業紛紛布局碳酸鋰產能,碳酸鋰的供需結構發生逆轉,再加上下游新能源汽車補貼滑坡,需求放緩,碳酸鋰價格也隨之出現暴跌。

圖:碳酸鋰價格今年以來大跌超50%

2018年9月,工業級碳酸鋰價格回到71000元/噸,電池級碳酸鋰價格回到80500元/噸,接近腰斬,基本回到2015年12月份的位置。

雖然今年中期贛鋒鋰業營收仍增長了43%,凈利潤仍增長了37%,但展望全年,公司的業績並不樂觀。

港股IPO為繼續擴張補充彈藥

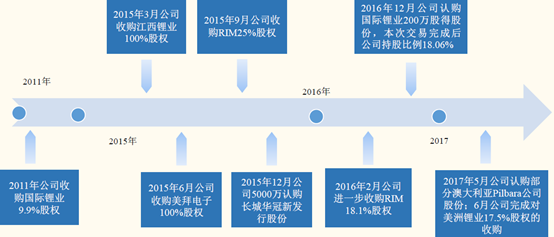

贛鋒鋰業這些年一直走在擴張的路上,從上游鋰礦到中游鋰加工再到下游鋰電池,公司都有布局,其中對上游鋰礦的投資,公司尤其堅決。

圖:公司積極布局上游

本次募集31億港元中,58%就將用於上游鋰資源的投資及收購。到2020年,公司鋰鹽冶煉產能將達到10萬噸/年,而目前掌控的2020年海外鋰資源供應量僅有約9萬噸,後續或進一步展開對優質資源的收購。

擴張必然導致資金鏈緊張,雖然公司這些年賺了不少錢,但資產負債率仍從2015年的25.5%飆升至2017年的49.5%。今年中期,公司賬上現金只有14.7億,但短期借款有9億,長期借款有6.6億,應付債券有6.9億。

本次融資,可以暫時緩解公司的資金壓力,從公司長遠發展看是利好,只是對於A股投資者而言,高折價發行怎麼看都不舒服,兩個跌停板也讓短線投資者損失慘重。

AH股將如何走?

贛鋒鋰業當下的A股形態,基本就是一個戴維斯雙殺的走勢,業績增速大幅放緩,甚至有下滑的風險,股價也完全是一個下跌形態,短線或有反彈,但趨勢已經走壞。

反觀港股,今日在大盤狂風驟雨中暴跌近30%,明顯超跌。如果市場稍微企穩,公司很可能迎來大幅反彈。

而且11.76港元的價格,5.6倍的PE,從長遠角度看也並不貴。全球領先的鋰業巨頭FMC,當下當台PE仍有11.56倍,PB3.8倍,較贛鋒鋰業5.6倍PE和3.1倍PB都有明顯溢價。

圖:鋰業龍頭FMC估值

而且,AH股是直接進入港股通標的範圍的,在贛鋒鋰業正式納入港股通後也可能受到南下資金的關注,畢竟,贛鋒鋰業港股估值只有A股0.4倍,雖然AH溢價不可能完全消除,但拉近估值是有可能的。