赣锋锂业今日正式登陆港交所,成为两地为数不多的先A后H的上市公司,公司运气很差,赶在美股”崩盘日”后上市,等待它的自然是破发,但暴跌近30%,还是令不少投资者大跌眼镜。

和众多新经济公司高溢价发行不同,赣锋锂业这次赴港上市,把身段放的特别低,

16.5港元的IPO定价,较昨日A股开盘前32.1元的价格,打了4.5折。

堪称大甩卖的定价吓坏了A股投资者,赣锋锂业A股连吃两个跌停。然而,如此低价依然遭遇香港投资者抛售,赣锋锂业今日报收11.76元,下跌28.37%,PE只剩5.6倍,较A股折价60%,两者价差进一步扩大。

5.6倍PE,这明明就是钢铁和有色的定价。而锂资源,有新能源汽车这么一个庞大的下游市场,给这么一个低估值,真的合理吗?

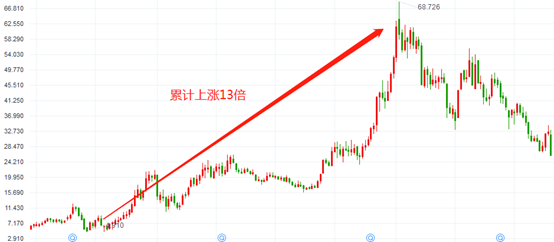

两年13倍大牛股

图:赣锋锂业周K线图

从2015年7月到2017年11月这两年熊市期间,赣锋锂业的股价从4.91元上涨至68.73元,成为A股当之无愧的大牛股。

原因很简单,随着下游新能源汽车产业爆发,公司主营产品碳酸锂价格暴涨,业绩水涨船高。

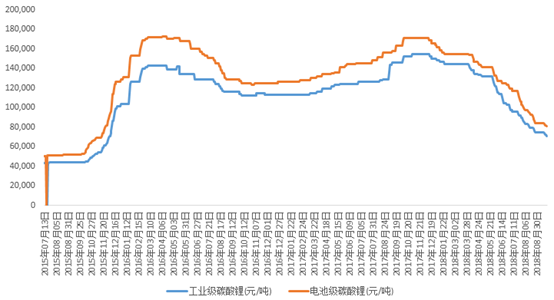

2015年7月,工业级碳酸锂价格4.35万元/吨,电池级碳酸锂价格5.05万元/吨,

到了2017年11月,工业级碳酸锂的价格达到15.5万元/吨,电池级碳酸锂价格更是达到17.1万元/吨,涨幅分别达到256%和238%。

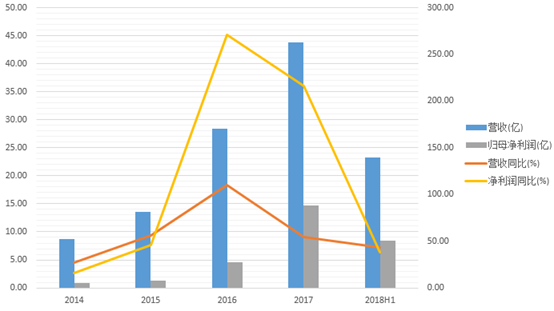

在行业景气爆发的背景下,公司过了两年好日子。2017年,公司营收达到43.8亿,同比增长54%,净利润达到14.7亿,同比增长216%。

图:赣锋锂业近年业绩表现

然而,中国任何一个高毛利的完全竞争行业都逃不过产能过剩的结局,随着各家企业纷纷布局碳酸锂产能,碳酸锂的供需结构发生逆转,再加上下游新能源汽车补贴滑坡,需求放缓,碳酸锂价格也随之出现暴跌。

图:碳酸锂价格今年以来大跌超50%

2018年9月,工业级碳酸锂价格回到71000元/吨,电池级碳酸锂价格回到80500元/吨,接近腰斩,基本回到2015年12月份的位置。

虽然今年中期赣锋锂业营收仍增长了43%,净利润仍增长了37%,但展望全年,公司的业绩并不乐观。

港股IPO为继续扩张补充弹药

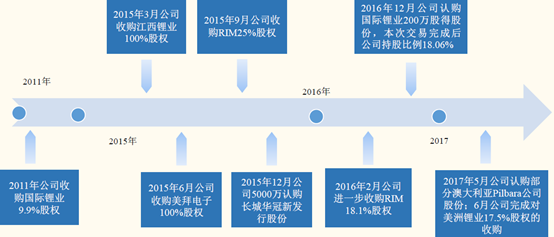

赣锋锂业这些年一直走在扩张的路上,从上游锂矿到中游锂加工再到下游锂电池,公司都有布局,其中对上游锂矿的投资,公司尤其坚决。

图:公司积极布局上游

本次募集31亿港元中,58%就将用于上游锂资源的投资及收购。到2020年,公司锂盐冶炼产能将达到10万吨/年,而目前掌控的2020年海外锂资源供应量仅有约9万吨,后续或进一步展开对优质资源的收购。

扩张必然导致资金链紧张,虽然公司这些年赚了不少钱,但资产负债率仍从2015年的25.5%飙升至2017年的49.5%。今年中期,公司账上现金只有14.7亿,但短期借款有9亿,长期借款有6.6亿,应付债券有6.9亿。

本次融资,可以暂时缓解公司的资金压力,从公司长远发展看是利好,只是对于A股投资者而言,高折价发行怎么看都不舒服,两个跌停板也让短线投资者损失惨重。

AH股将如何走?

赣锋锂业当下的A股形态,基本就是一个戴维斯双杀的走势,业绩增速大幅放缓,甚至有下滑的风险,股价也完全是一个下跌形态,短线或有反弹,但趋势已经走坏。

反观港股,今日在大盘狂风骤雨中暴跌近30%,明显超跌。如果市场稍微企稳,公司很可能迎来大幅反弹。

而且11.76港元的价格,5.6倍的PE,从长远角度看也并不贵。全球领先的锂业巨头FMC,当下当台PE仍有11.56倍,PB3.8倍,较赣锋锂业5.6倍PE和3.1倍PB都有明显溢价。

图:锂业龙头FMC估值

而且,AH股是直接进入港股通标的范围的,在赣锋锂业正式纳入港股通后也可能受到南下资金的关注,毕竟,赣锋锂业港股估值只有A股0.4倍,虽然AH溢价不可能完全消除,但拉近估值是有可能的。