鋒龍股份帶起了次新板塊,弱勢行情出現了久違的賺錢效應。

深挖該板塊的特徵,實際上主線有3條:其一,超跌次新+潛在熱點題材;其二,超跌次新+高送轉預期;其三,超跌次新+人民幣貶值。

鋒龍股份每股資本公積接近3元,外銷收入佔比在70%左右,跟風的川恆股份和南京聚隆不僅具備高送轉預期,還是漲價催化的潛在題材。

下面,我們就以次新股為基礎,從3條主線篩選潛伏名單。

超跌次新+潛在熱點題材

首先,設置次新股界定指標,將次新股上市日期限定在2017年年初到2018年5月這個區間,這更符合目前市場炒作的遠端次新特徵。

其次,限定9月以來漲跌幅,將漲跌幅限定在-5-10%以內,這樣的次新股基本上已經構築好短期底部,繼續下跌的概率更小。

第三,限定總市值和股價,股價限定在10-30元,過低的股價無人問津,過高的股價是散戶接力的壓力,市值限定在20-50億,市值過小容易成為仙股,市值過大對資金要求高。

第四,篩選潛在熱門題材,主要的思路是剔除建築、食品飲料、汽車、服裝這類彈性小的行業,篩選當前相對熱門、存在3季報業績驅動預期或者漲價催化等利好刺激的行業,比如國防軍工、通信、化工、電子、有色等。

最後,我們得到如下股票池:

資料來源:choice(數據時間截止10月9日,下文類似)

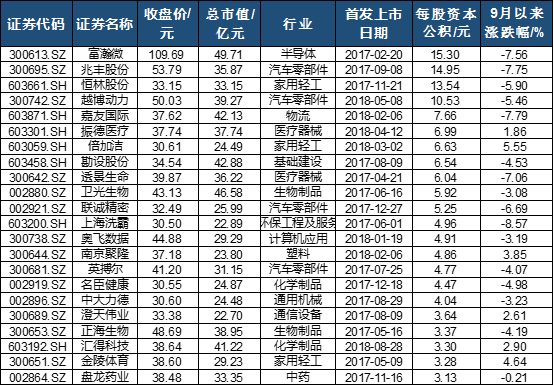

超跌次新+高送轉預期

首先,次新股限定標準、市值限定標準依然保留。

其次,高送轉主要炒的是送轉預期和概率,即便是下跌趨勢影響相對不大,所以將漲跌幅限制適當放寬到-10-10%的區間。對於跌幅過大的下跌趨勢股,為了防止風險依然選擇剔除,以免入坑。

第三,股價限定30元以上,股價越高高送轉可能性越大,但受監管政策的影響,目前市場送轉比例已經大幅下降,股價適中的股票也存在送轉動機,所以股價要求也不能過高。

第四,按照每股資本公積的降序進行排序,考慮到股票池的數量和資本公積最低要求,以每股資本公積3元為界限。

最終,我們得到如下股票池:

資料來源:choice

超跌次新+人民幣貶值

首先,次新股限定標準、市值限定標準、漲跌幅限制標準依然保留。

其次,由於外銷佔比高的次新股相對少了很多,為了擴大篩選範圍擴充股票池,適當放大股價範圍到5-50元區間。

再次,按照2017年年報外銷收入佔總營收比例進行篩選,選擇佔比超過50%的個股,這類股受人民幣貶值影響更大,並按照外銷佔比進行降序排列。

最終,我們得到如下股票池:

資料來源:choice