今天,又一家獨角獸企業登陸創業板。毫無懸念的,公司秒漲44%,市值達到854億元,超越愛爾眼科成為創業板市值第三大公司。

簡單測算,只要再有7個漲停板,邁瑞醫療便可超越創業板龍頭寧德時代(1500億),成為創業板新晉龍頭。

但邁瑞真的扛得起龍頭的旗幟嗎?要知道以往創業板的龍頭公司,除了剛上市不久的寧德時代暫時屹立不倒。其餘公司,無論是環保龍頭碧水源,還是娛樂雙傑華誼兄弟和樂視網,或是Bug般存在的溫氏股份,以及基因龍頭華大基因,沒有一個善終的。

邁瑞醫療,會不一樣嗎?

創業板龍頭 最後都崩了

創業板早期的龍頭是樂普醫療和匯川技術,當時創業板牛市沒來,他們的市值在200億上下,並沒有高的離奇,它們的泡沫只存在於企業IPO的時候,一輪牛熊過後,樂普醫療市值492億,匯川技術市值350億,表現還算可以。

但是,在2012年創業板熊市中,樂普醫療曾下跌80%,匯川技術也曾下跌74.5%。

2013年,碧水源和華誼兄弟一下把創業板市值的天花板拉升至500億元。當年碧水源凈利潤8.8億,是創業板盈利能力最強的公司;華誼兄弟扣非凈利潤3.5億,泡沫則非常嚴重。5年以後,碧水源儘管凈利潤實現翻倍,但市值只剩241億;華誼兄弟就更不用提了,隨著影視行業步入寒冬,公司市值只剩116億。

2015年,瘋狂的樂視網市值一度超越1700億元,讓夢想窒息,夢想之後就是窒息。隨著樂視生態崩盤,賈躍亭出走美國,樂視網市值只剩122億,不到十分之一。但作為一個殼公司,公司仍然是嚴重高估的。

2015年底,溫氏股份吸收合併大華農,市值超過2000億,彼時樂視網已經遭遇一輪暴跌,溫氏一下成為創業板毫無爭議的市值老大,不過由於溫氏股份的行業屬性(養豬養雞),許多投資者並可認可這個創業板龍頭,都覺得它是創業板一個大BUG。機構在統計創業板盈利增速的時候,會專門統計一個”扣除溫氏股份”的版本。

此後的三年,除了華大基因曾短暫超越過它,溫氏股份大多數時候都是創業板第一股。三年過去,溫氏股份從2500億跌回1200億,遭遇腰斬。而華大基因,市值從1000億跌回200億,但這仍無法阻擋股東的減持。

可見,城頭不斷變化大王旗,創業板龍頭的位置並不好坐,輕則腰斬,重則跌去9成。這是因為,創業板迄今未誕生真正的大企業,龍頭往往伴隨巨大的泡沫。

邁瑞醫療:會不一樣嗎?

邁瑞成立於1991年,以代理國外知名醫療器械產品起家,經過27年發展,已經成為國內最大的醫療器械生產商。

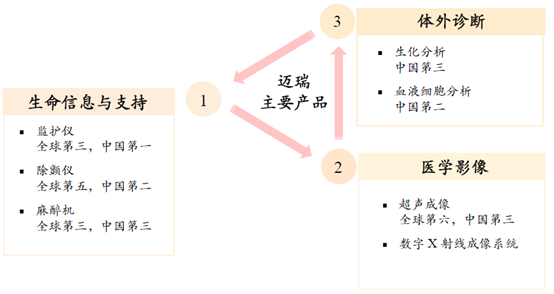

公司當前的產品主要有三類,第一類是生命信息和支持產品,主要是一些監護儀、除顫儀、麻醉機,手術燈等產品,這類產品2017年營收42億,佔總營收比為38.05%。

第二類為體外診斷產品,主要是一些血液細胞分析儀、生化分析儀、試劑等,這類產品2017年營收37億,佔比33.61%。

第三類為醫學影像產品,包括台式彩超、攜帶型彩超等,2017年營收29億,佔比26.37%。

圖:邁瑞醫療產品結構

2015-2017年邁瑞的營收分別為80.1億、90.3億和117.7億元,增速分別為-1.04%、12.73%和30.34%;歸母凈利潤分別為9.1億、16.0億和25.9億元,增速分別為-20.11%、75.82%、61.88%。

業績看起來相當不錯,但這兩年邁瑞凈利潤增速遠高於營收增速,為什麼?

一是靠毛利率提升,二是靠期間費用率的下降。

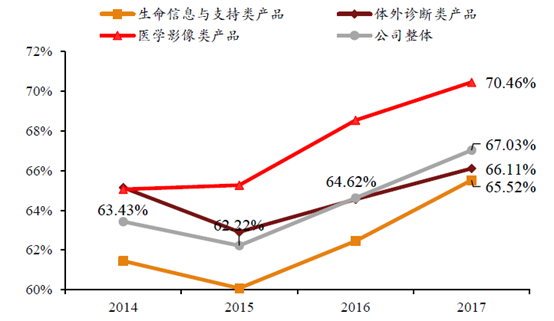

圖:邁瑞醫療三大業務毛利率穩步增長

從上圖可以看到,公司三大主營業務的毛利率在最近三年均實現穩步增長。孤立來看沒問題,但其毛利率異於行業的走勢還是引發了一些質疑。

比如,2015-2017年,邁瑞的監護儀毛利率分別為68.71%、70.79%、72.63%,而同期同行業可比公司監護儀毛利率平均值是46.58%、50.28%、49.19%。

再比如,2015-2017年,邁瑞體外診斷儀器毛利率分別為50.43%、52.15%、53.48%,而同期同行業可比公司體外診斷儀毛利率平均值則是31.93%、31.64%、26.06%。

對此,邁瑞解釋稱是因為公司有著持續強化的研發實力,不斷優化產品結構,提高生產效率以及行業中各家公司存在差異等原因。這個解釋並不那麼讓人信服。

說到研發實力,邁瑞近三年的研發費用分別為9.8、9.9、10.1億,總體投入不小,但占營收比從12.3%下降至10.1%。

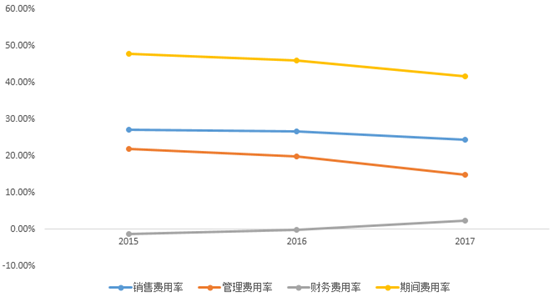

圖:邁瑞醫療期間費用率

從期間費用率來看,邁瑞醫療近三年管理費用率和銷售費用率持續下降,為了A股上市,公司壓縮了一定的管理費用和銷售費用,特別是管理費用,絕對額從2017年17.8億下降至16.6億。

不過,2016年公司有1.3億收購帶來的股份支付費用,2017年沒有。如果扣除這部分費用,公司的管理費用是從16.5億增至16.6億。不過即便如此,在收入增長30%的情況下,公司的管理費用只是微增,控費明顯。

可以說,邁瑞為了在A股成功上市,在費用和利潤上做足了功課。

以A股IPO的特性,新股上市後難免遭到爆炒,邁瑞醫療要超越寧德時代,還需要7個漲停板,PE需達到60倍。

但是,2016年邁瑞醫療從美股退市時,估值僅為33億美元,PE僅為23倍。憑什麼一轉身回A,市值就能翻幾番呢?

何況,邁瑞近兩年光鮮的業績背後存一定的”粉飾”,上市後高毛利率、低費用率能否持續有待觀察,貿易戰對其的影響也需要跟蹤。

所以,對於邁瑞醫療這個公司,它也很難擔得起創業板市值龍頭這個頭銜。它確實是中國目前最大的醫療器械公司,但如果估值過高,成長性匹配不上的話,等待它的,基本也是漫漫的估值回歸路,從這個角度看,它和歷史上各色創業板龍頭比,並不會有區別。