如果問你騰訊是家什麼公司,你會想到什麼?通信公司?遊戲公司?投資公司?好像都不對。不僅僅是你,就連騰訊現在自己也都不知道自己是家什麼公司了。

2018年10月10日,騰訊控股再次走低,收盤價格跌破290港元。即使騰訊已連續21個交易日回購股票,但依然難改股價頹勢。從最高點超過4.5萬億港元的市值算起,騰訊控股市值蒸發1.7萬億港幣,摺合人民幣則是近1.5萬億元。

9月30日 ,節前的最後一天,騰訊以一貫的低姿態”透”出重磅大消息:正式啟動新一輪整體戰略升級——紮根消費網際網路,擁抱產業網際網路:在連接人、連接數字內容、連接服務的基礎上,進一步探索更適合未來趨勢的社交、內容與技術的融合,由消費網際網路向產業網際網路升級。

馬化騰對這次大升級的說明是:”這是騰訊邁向下一個20年的新起點。它是一次非常重要的戰略升級,網際網路的下半場屬於產業網際網路,上半場騰訊通過連接為用戶提供優質的服務,下半場我們將在此基礎上,助力產業與消費者形成更具開放性的新型連接生態。”

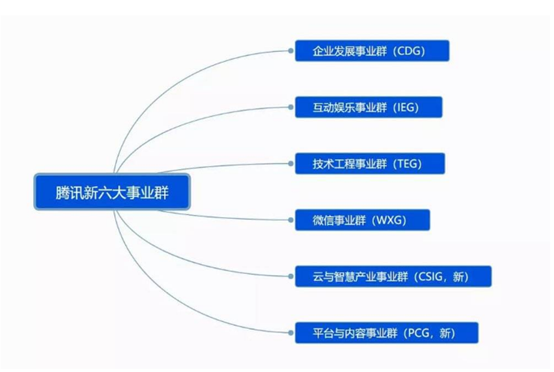

騰訊對組織架構的新調整也昭示著:它將原有七大事業群(BG)重組整合為六大事業群:保留原有的企業發展事業群(CDG)、互動娛樂事業群(IEG)、技術工程事業群(TEG)、微信事業群(WXG),新成立了雲與智慧產業事業群(CSIG)、平台與內容事業群(PCG)

這是騰訊時隔6年首次大規模做內部構架調整。此前騰訊有過兩次大規模的組織架構調整,一次是在2005年,一次是在2012年。

2005年還是門戶的時代,BAT遠未嶄露頭角,新浪、搜狐、網易佔據主導。騰訊當年的架構調整是為了消除職能式架構造成的管理滯後,開始以產品為導向,實行事業部制。調整後,B線業務系統下的手機QQ、QQ空間、新聞門戶,R線平台研發系統下的QQ郵箱等,開始發力。

2012年是PC時代向移動網際網路時代轉型的關鍵時點,騰訊那一年以部門/產品組為單位,組建事業群,鼓勵不同事業群內互相競爭,其中最著名的就是微信事業群的誕生和發力,成為騰訊拿到的移動網際網路”門票”。

長期以來,中國的網際網路巨頭都是以To C業務為主的企業,BAT莫不如此。這與美國的情況大相徑庭。在To B市場,歐美有2700萬家企業,具有代表性的企業有Oracle、SAP、Salesforce,總市值3068億美元;而中國有3000萬家企業,代表企業是用友、東軟、金蝶,市值只有84億美元。

中國企業級業務的市場容量與歐美相比,差了30倍。

但是情況正在起變化。隨著中國人口紅利見頂,To C業務不可能再持續增長。尤其是騰訊的遊戲業務,面臨政策和輿論層面的負面評價,未來想持續狂飆突進很難。而對於騰訊這樣的巨頭來說,做To B業務是發揮自身平台化、大數據和技術優勢的自然選擇。

騰訊此次推動大規模結構調整,主要的指向是加強To B業務,以及通過梳理融合,激活組織競爭力。

根據戰略規劃來看,騰訊將立足ToC的優勢,去做更廣層面、更深層次的連接,也就是去做服務企業、產業(ToB)的加法了。但它不是在ToC或ToB的傳統思維里勾勒著自己的未來,而是要更徹底地打破C、B兩端的非此即彼以及隔閡阻礙,去做C端與B端的更新更大連接,去以此連接形成更新更大的業務生態,也就是”助力產業與消費者形成更具開放性的新型連接生態”。

再簡單一點說就是,它將做ToB的加法,也將繼續保持ToC的領先優勢。甚至可以說,如果騰訊不繼續加強ToC的領先優勢,那它的ToB加法也會大大減分。

騰訊公司總裁劉熾平在此次戰略升級時強調,要時刻保持清醒,充滿危機意識和前瞻性,才能引領騰訊進入下一個時代,即便騰訊在網際網路上半場儲備的經驗和優勢將成為迎戰網際網路下半場的利器,也必須以”計分表重新清零”的心態,謙卑又進取地主動進化。

要知道,騰訊未來要從科技公司轉向文化公司。但如果是文化公司而非科技公司,那就很難做好To B業務,也難以靠科技驅動未來的發展。所以騰訊要證明自己的To B能力,仍有很遠的路要走。

儘管未來如何我們還不得而知,但至少騰訊的變革精神是值得肯定的。歷史上的兩次組織變革幫助騰訊分別贏得了PC時代和移動網際網路時代的競爭,希望騰訊在已經解決了生存問題之後,再次能夠成為真正偉大的公司。