國慶長假過後的市場格外動蕩,但遊資存量的主攻思路卻異常的清晰,就是圍繞漲價概念頻頻出擊,從板塊輪動節奏觀察,從原油的暴漲到石油化工產業鏈的上下游求索,基本把產業鏈擼了個遍,那有沒有在節後三個交易日市場遺漏的漲價概念?顯然是有的,各位跟隨筆者往下看,答案自然揭曉。

尿素本身並不是稀缺材料,出廠價格也往往較為穩定,最近之所以出現暴漲,我們不得不提到一個國家伊朗。該國是尿素出口大國,伴隨美國對伊制裁的升溫,不僅在原油上形成供需不平,在其他主要原材料出口同樣受到影響,尿素就是其中的典型。

對伊制裁升級尿素出口受阻

筆者獲悉9月27日印度MMTC招標發布,新增了不保證向受制裁國家貨源付款的附加條款,但根據最新消息此次招標將伊朗工廠貨源以及來自伊朗的交易商貨源完全排除在可選貨源範圍內。此外受美國對伊制裁重啟事件影響,8月份第三次印標尚未全部完成對伊朗貨源的付款結算。

根據中國農資網最新報道:印度MMTC 尿素進口標購10 月5 日結標,西海岸最低報價Gavilon提供352.88 美元/噸CFR,東海岸Dreymore 提供的356 美元/噸CFR,中國至印度東海岸海運費大約15 美元/噸左右,摺合中國出口離岸價格大約在341 美元/噸FOB。

印度招標價格超過國內出廠價格,按照國內港雜費+運費200 元/噸、美元兌人民幣匯率6.88 計算,摺合到中國內陸出廠價格大約為2146 元/噸,而當前國內華魯恆升出廠價格2060 元/噸,河北正元出廠價格2090 元/噸;這是2017年以來國內與國際價格首次倒掛。

尿素供需失衡價格暴漲

伊朗尿素在全世界交易比重高達8%的背景下,印度的高標價與國內國際價格倒掛,最終導致國際和國內尿素市場迎來爆發:國際尿素價格近日大幅上漲,中東和埃及離岸價格上漲至340美元/噸以上。而根據百川資訊消息,目前國內尿素出廠價較節前漲幅達到百元以上至2150-2200元/噸。

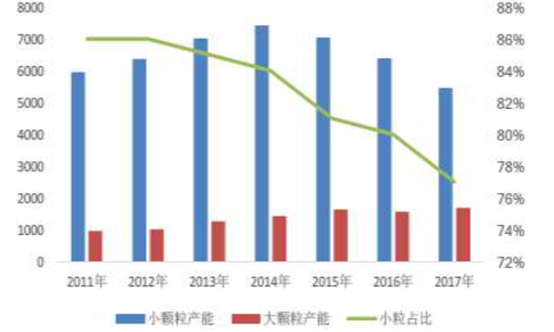

事實上近幾年國內有效尿素產能已大幅收縮至7400萬噸左右,根據卓創資訊消息,目前國內全行業開工率和氣頭開工率分別維持在55.10%和52.90%的低位,可統計企業庫存和主要港口庫存分別維持在55萬噸和28萬噸左右的低位。

圖:我國尿素大小顆粒產能情況

第四季度伴隨取暖季限產疊加冬季天然氣供應緊張影響,供給偏緊下預計後期國內需求將與出口套利激烈博弈,因此有理由相信在接下來的三個月尿素有望維持強勢行情。

圖:截止20181010尿素價格趨勢變動

尿素上市生產企業梳理

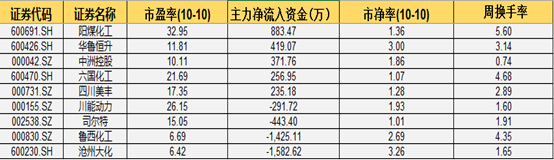

目前在A股上市公司中總計有16家涉及生產尿素的標的,在剔除了4個ST個股,及市盈率為負的品種後,在9家生產企業中,顯然年產規模最大則受益程度越高, 筆者再結合市場流動性作為重要參考指標,添加了流動市值及市凈率作為排序篩選的輔助條件。

圖:尿素生產核心上市企業一覽

重點推薦:華魯恆升、魯西化工、陽煤化工

華魯恆升200萬噸尿素產能,醋酸50萬噸產能,是國內基礎化工巨頭,目前主打的尿素與醋酸均處於價格上升周期,山東地區小顆粒尿素出廠價 2150-2200 元/噸, 相比節前上漲 100 元/噸,2018全年兌現業績高增長可期。

魯西化工年產尿素約90萬噸,上半年業績符合預期,公司採取了以量補價的措施維持了主營業務的可持續增長,下半年產品提價背景下,毛利率有望獲得進一步提升,具備業績高增長特性。

陽煤化工是目前國內當之無愧的尿素生產龍頭,公司450萬噸尿素產能位居全國第一,市凈率只有1.36,目前正處在新型煤化工轉型期,今年上半年受多個資產停產減值處置影響,造成扣非後的凈利為負,尿素景氣反轉有望重構全年業績。