国庆长假过后的市场格外动荡,但游资存量的主攻思路却异常的清晰,就是围绕涨价概念频频出击,从板块轮动节奏观察,从原油的暴涨到石油化工产业链的上下游求索,基本把产业链撸了个遍,那有没有在节后三个交易日市场遗漏的涨价概念?显然是有的,各位跟随笔者往下看,答案自然揭晓。

尿素本身并不是稀缺材料,出厂价格也往往较为稳定,最近之所以出现暴涨,我们不得不提到一个国家伊朗。该国是尿素出口大国,伴随美国对伊制裁的升温,不仅在原油上形成供需不平,在其他主要原材料出口同样受到影响,尿素就是其中的典型。

对伊制裁升级尿素出口受阻

笔者获悉9月27日印度MMTC招标发布,新增了不保证向受制裁国家货源付款的附加条款,但根据最新消息此次招标将伊朗工厂货源以及来自伊朗的交易商货源完全排除在可选货源范围内。此外受美国对伊制裁重启事件影响,8月份第三次印标尚未全部完成对伊朗货源的付款结算。

根据中国农资网最新报道:印度MMTC 尿素进口标购10 月5 日结标,西海岸最低报价Gavilon提供352.88 美元/吨CFR,东海岸Dreymore 提供的356 美元/吨CFR,中国至印度东海岸海运费大约15 美元/吨左右,折合中国出口离岸价格大约在341 美元/吨FOB。

印度招标价格超过国内出厂价格,按照国内港杂费+运费200 元/吨、美元兑人民币汇率6.88 计算,折合到中国内陆出厂价格大约为2146 元/吨,而当前国内华鲁恒升出厂价格2060 元/吨,河北正元出厂价格2090 元/吨;这是2017年以来国内与国际价格首次倒挂。

尿素供需失衡价格暴涨

伊朗尿素在全世界交易比重高达8%的背景下,印度的高标价与国内国际价格倒挂,最终导致国际和国内尿素市场迎来爆发:国际尿素价格近日大幅上涨,中东和埃及离岸价格上涨至340美元/吨以上。而根据百川资讯消息,目前国内尿素出厂价较节前涨幅达到百元以上至2150-2200元/吨。

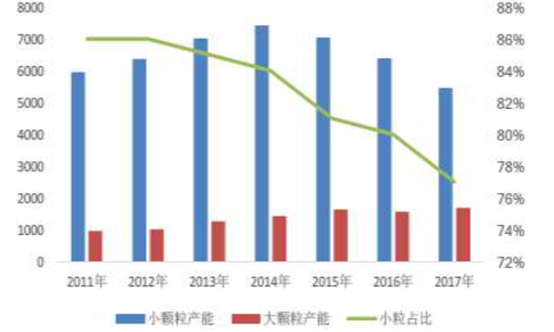

事实上近几年国内有效尿素产能已大幅收缩至7400万吨左右,根据卓创资讯消息,目前国内全行业开工率和气头开工率分别维持在55.10%和52.90%的低位,可统计企业库存和主要港口库存分别维持在55万吨和28万吨左右的低位。

图:我国尿素大小颗粒产能情况

第四季度伴随取暖季限产叠加冬季天然气供应紧张影响,供给偏紧下预计后期国内需求将与出口套利激烈博弈,因此有理由相信在接下来的三个月尿素有望维持强势行情。

图:截止20181010尿素价格趋势变动

尿素上市生产企业梳理

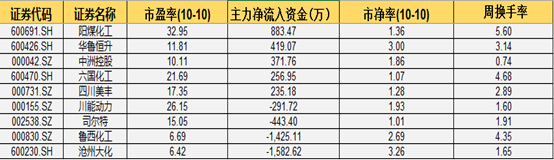

目前在A股上市公司中总计有16家涉及生产尿素的标的,在剔除了4个ST个股,及市盈率为负的品种后,在9家生产企业中,显然年产规模最大则受益程度越高, 笔者再结合市场流动性作为重要参考指标,添加了流动市值及市净率作为排序筛选的辅助条件。

图:尿素生产核心上市企业一览

重点推荐:华鲁恒升、鲁西化工、阳煤化工

华鲁恒升200万吨尿素产能,醋酸50万吨产能,是国内基础化工巨头,目前主打的尿素与醋酸均处于价格上升周期,山东地区小颗粒尿素出厂价 2150-2200 元/吨, 相比节前上涨 100 元/吨,2018全年兑现业绩高增长可期。

鲁西化工年产尿素约90万吨,上半年业绩符合预期,公司采取了以量补价的措施维持了主营业务的可持续增长,下半年产品提价背景下,毛利率有望获得进一步提升,具备业绩高增长特性。

阳煤化工是目前国内当之无愧的尿素生产龙头,公司450万吨尿素产能位居全国第一,市净率只有1.36,目前正处在新型煤化工转型期,今年上半年受多个资产停产减值处置影响,造成扣非后的净利为负,尿素景气反转有望重构全年业绩。