紅紅火火的海底撈終於登上了香港市場,由於此前認購火爆,加上暗盤一度大漲8%,市場期待海底撈會有一個不錯的IPO表現。

海底撈今日高開5.62%,一度大漲10%,市值衝破1000億港元,成為中國市值最大的餐飲企業。

然而,在港股大漲的今日,海底撈的股價卻高開低走,如果不是有數億資金在17.8元發行價處托盤,海底撈今日必然破發。

圖:海底撈今日走勢

圖:大資金托底

繼小米破發後,美團點評也已經於今日破發,海底撈的破發看來也只是時間問題。

為什麼中國最優秀的餐飲企業最後也難逃破發的命運,除了估值太高,海底撈還面臨諸多成長的煩惱。

新店成本大

2015年至2017年,海底撈的收入從57.57億元增加至106.37億元,年複合增長率達到了35.9%;2018年上半年實現收入73.43億元,較2017年6月30日同比增加54.4%。

2015年至2017年,海底撈的凈利潤從4.1億元增加至11.94億元,年複合增長率達到70.6%,2018年上半年凈利潤6.47億元,較2017年6月30日5.53億元同比增長近17%。

凈利潤增速明顯不及營收增速?一是大量新店導致員工成本從13.9億增至22億,同比增58.4%;二是其他開支(行政及諮詢費等)從5.4億增長到9億,增87%。(公司報表沒有按嚴格的三費來劃分)

同店增速放緩

根據招股書中的數據顯示,海底撈2018年上半年的同店銷售同比增長率僅為6.4%,較2016年、2017年同期的14.1%和14.0%出現明顯回落。

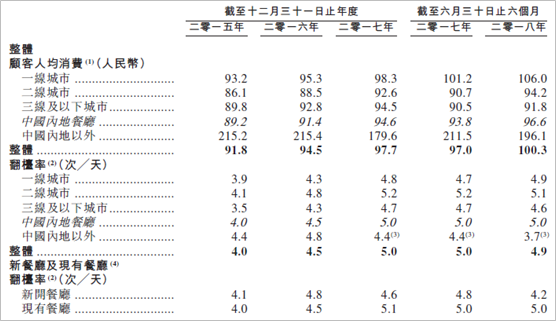

餐飲行業的同店增速,主要看單客價和翻台率兩個指標。

圖:海底撈翻台率和同店增速

先看單客價,就是顧客人均消費,2015-2017年內地餐廳分別為89.2、91.4和94.6元,今年上半年達到96.6,增長還是比較穩定的。

再看翻台率,2015-2017年內地餐廳的翻台率分別為4.0、4.5和5次,這個翻台率在餐飲行業中已經極為優秀,但5次似乎到達極限了,今年上半年不再增長。

所以,今年上半年同店增速放緩,主要是因為翻台率不再增長所致。

以上兩個問題會導致海底撈在未來只能靠開店維持增長(漲價影響不大),而由於新店成本大,凈利增速將持續小於營收增速。

高速擴張的隱憂

圖:海底撈發展史

從1994年在簡陽開第一家餐廳,整整十年,海底撈總共才開了6家店。

又過10年,也就是2014年,海底撈開出第100家餐廳。這期間,海底撈已經因《海底撈你學不會》這本書名揚全中國,它的阿米巴模式為業界津津樂道,但它的開店節奏依然不緊不慢。

但從2017年開始,公司突然按下了加速鍵。2017年開店98家,2018年計劃開店180-220家,兩年開店數(272-312家)就遠超趕上過去22年的門店數量(175家)。

如此驚人的開店數量不免讓人擔心,公司賴以生存的高品質服務能跟得上嗎?食品安全和供應鏈能跟上嗎?

不過,這也是所有處於擴張期的餐飲企業都會面臨的問題,麥當勞當年的創始人兄弟本也安於一隅,因為他們知道高速擴張必然會以產品和服務質量的下降為代價。但最後,公司依靠大創業家雷·克羅克的加入發展成跨國餐飲集團。

估值多少才合理?

在香港上市的餐飲股,基本都是上市後表現都不理想。這個其實和中餐本身難以標準化和大幅快速擴張有關,是中餐天然的問題。

不過快餐和火鍋行業,這類問題會少一些。港股前些年出過兩個餐飲牛股,大家樂和大快活,都是香港本地的中式快餐店。

近兩年港股市場誕生的兩個餐飲牛股,則都跟火鍋有關,一是海底撈的競爭對手呷哺呷哺,股價從2塊漲到18塊,接近10倍股。第二個就是海底撈的供應商頤海國際,從2.7漲至20.9,走勢也非常牛。

所以,儘管海底撈在擴張時可能會出現信任危機,但總體上我並不懷疑它的擴張戰略,經證明火鍋就是一種可複製的餐飲形態。

海底撈的主要問題,可能就是IPO發行價太高,透支了未來幾年的業績。

按照海底撈17.80的招股價來算的話,公司的市值在943億港元,市盈率按照2017年凈利潤11.9億算,PE達70倍。

要知道,經過這一輪下跌,呷哺呷哺的PE只剩24倍,頤海國際的PE為40倍,海底撈即便有龍頭溢價,70倍的PE,還是要價太高,沒有給二級市場太多肉吃。