突然暴漲,人民幣空頭哭都來不及。

周五(8月24日)晚間,人民幣突然快速走高,離岸人民幣兌美元一度漲超900點,升破6.80整數關口。在岸人民幣兌美元較日內低位大幅反彈,刷新日內新高至6.81上方。

截至周五收盤,在岸人民幣兌美元北京時間23:30收報6.8050,較上一交易日夜盤漲750個基點;離岸人民幣兌美元紐約尾盤漲882點,漲幅為1.28%,報6.8055。

央行做了一個動作

此次上漲,與央行一個動作息息相關。

在1月份暫停逆周期因子後,時隔7個月,逆周期因子再度重啟。

央行直屬機構中國外匯交易中8月24日晚間發布公告稱,人民幣對美元中間價報價行重啟「逆周期因子」。

公告指出:

近期受美元指數走強和貿易摩擦等因素影響,外匯市場出現了一些順周期行為。

基於自身對市場情況的判斷,8月份以來人民幣對美元匯率中間價報價行陸續主動調整了「逆周期係數」,以適度對沖貶值方向的順周期情緒。

截至發稿時,絕大多數中間價報價行已經對「逆周期係數」進行了調整,預計未來「逆周期因子」會對人民幣匯率在合理均衡水平上保持基本穩定發揮積極作用。

公告全文如圖所示。

逆周期因子重啟消息公布之後,人民幣兌美元匯率急速飆升。

逆周期因子是個什麼鬼?

問題來了,究竟什麼是逆周期因子?

究竟什麼是逆周期因子?根據央行此前說明,報價行「在計算逆周期因子時,可先從上一日收盤價較中間價的波幅中剔除籃子貨幣變動的影響,由此得到主要反映市場供求的匯率變化,再通過逆周期係數調整得到『逆周期因子』」,「逆周期係數由各報價行根據經濟基本面變化、外匯市場順周期程度等自行設定」。

券商中國援引財新智庫首席經濟學家鍾正生表示,簡單來說,逆周期因子就是先通過數學處理提取出前一日人民幣收盤匯率變動中的市場供求因素,然後對這一成分進行打折過濾。

對於逆周期因子的作用,按央行其此前所說,就是根據宏觀經濟等基本面變化動態調整,有利於引導市場在匯率形成中更多關注基本面,可以適度對沖市場情緒的順周期波動,緩解外匯市場可能存在的「羊群效應」。

實際上,央行引入逆周期因子,也是創造了一種干預外市場的新方式。鍾正生稱,隨著逆周期因子作用於中間價公式中的「市場供求因素」,央行干預外匯市場也進入了新階段。在逆周期因子引入之前,市場供求帶來的人民幣貶值力量無外乎有兩個出口:

一是,央行消耗外儲進行外匯干預,直接管理市場供求;

二是,抵消掉人民幣對美元中間價公式中的保持對一籃子貨幣匯率穩定的力量,使得CFETS人民幣匯率指數呈現貶值。逆周期因子引入之後,央行又多了一種工具來管理市場供求帶來的人民幣貶值力量,即如前所述的通過逆周期係數對之進行打折過濾。

為什麼現在重啟?

券商中國援引中國銀行國際金融研究所研究員王有鑫觀點稱,9月份前後是人民幣貶值壓力最大的月份,此時重啟逆周期調節因子恰逢其時。

此外,傑克遜霍爾全球央行會議正在召開,鮑威爾預計將繼續鷹派立場。新興市場波動性料將持續,將拖累同為風險和新興貨幣的人民幣。

王有鑫稱:

此時重啟逆周期因子,很好的顯示了央行的主動性和前瞻性,可有效避免超調現象和羊群效應的發生,避免國際風險的波動和衝擊。同時這也釋放了幾點信號:

一是確定了風險底線,暗示目前匯率水平已接近短期均衡匯率,監管機構不希望匯率再次大幅貶值,衝擊市場情緒。

二是同樣顯示了央行穩定匯率的信心和決心,如果形勢繼續惡化,不排除繼續使用其他手段。

另有業內人士指出,此時啟動逆周期因子的三個作用:對沖外匯市場中的順周期行為;緩解人民幣貶值壓力;降低利率與匯率穩定之間的衝突。

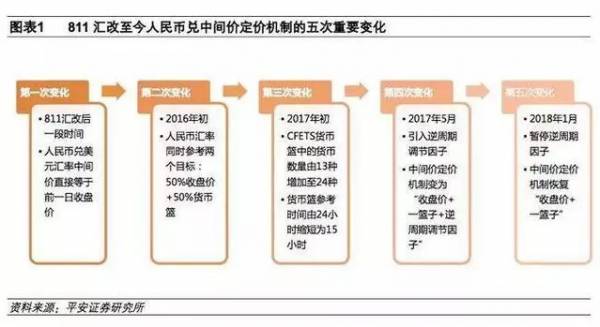

人民幣兌美元中間價形成機制五次大變

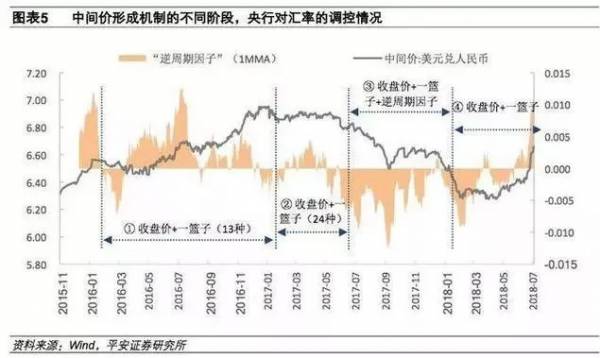

平安證券此前指出,2015年811匯改以來,人民幣兌美元中間價形成機制經歷了五次重大變化。

2017年5月末,「收盤價+一籃子+逆周期因子」三目標定價機制正式形成,在這期間能夠非常明顯地觀察到逆周期因子在起到「調升」人民幣中間價的作用。這成功地扭轉了市場對人民幣匯率的預期,人民幣兌美元由此開啟了一輪震蕩升值。

2018年1月,儘管央行宣布暫停逆周期因子的作用,但其似乎仍然在發揮「調升」中間價的作用,不過調整幅度呈現逐漸收窄的趨勢。2018年3月-6月,「逆周期因子」的作用呈現出雙向波動、波幅較小的特徵,顯示央行確實基本暫停了此前通過逆周期因子「調升」人民幣的操作。

值得注意的是,2018年6月以來,「逆周期因子」呈現出了「調貶」的趨勢;並且,如果我們將「逆周期因子」移動平均的區間收窄(使用10天或15天移動平均),可以觀察到這種調整幅度較為顯著。這似乎意味著,逆周期因子在近期發揮了一定程度的「調貶」人民幣的作用。

市場已有預期

過去3個月人民幣較大幅度下跌期間,銀行在外匯市場的購匯對沖行為,某種程度放大了順周期行為與羊群效應。

在8月初, 央行召集14家人民幣中間價報價銀行舉行會談的內容是,要求與會銀行應和 央行一起出力防範羊群效應和順周期行為。而多家與會銀行直接建議央行 應適時啟用逆周期因子等措施加強對匯率中間價的指導,並加強對境外市場監控,必要時可運用一些工具。

8月3日,央行宣布,自8月6日起,將遠期售匯業務的外匯風險準備金率從0調整為20%。此舉旨在抑制彼時外匯市場過度波動,打擊跨境外匯套利。

但人民幣在短暫回升後再度陷入跌勢,離岸人民幣兌美元一度刷新一年半新高至6.9580,逼近7心理關口,這令外匯市場猜測 央行 重啟逆周期因子正「箭在弦上」。

在8月21日國務院新聞辦公室舉行的政策例行吹風會上,央行貨幣政策司司長李波再度提及逆周期調節。他表示,在保持匯率彈性的同時, 央行也堅持了底線思維,在必要的時候也通過宏觀審慎政策對外匯供求進行逆周期調節,維護外匯市場平穩運行。

人民幣匯率或在6.8附近雙向波動

儘管美聯儲年內還將加息,人民幣或仍將面臨貶值壓力,但人民幣持續大幅貶值的可能性不大。

中信明明認為,美元上升動力有限:

短期內,如果美聯儲如期加息,美國各項經濟數據表現良好,美元將繼續保持強勢。但是長期來看,美國難以依靠財政刺激美元走高,美元上升動力有限,很有可能出現回落,人民幣下跌難以持續。

同時,我國經濟平穩運行,也支撐人民幣表現出較強韌性,對一籃子貨幣不斷升值。

歸根結底,決定人民幣匯率的仍然是基本面。

央行旗下《金融時報》此前刊文強調:

美元持續走強是導致人民幣貶值的主要原因,但中國經濟基本面仍對匯率形成了有效支撐,當前,外匯市場供求和預期基本穩定,人民幣匯率不會出現大幅波動。

摩根資產管理市場策略師朱超平表示,預計近期人民幣匯率將保持在6.8附近雙向波動。更為重要的是,作為影響人民幣匯率走勢的重要因素,美元指數今年的強勢局面是暫時性的。未來2-3年,美元將會持續貶值,相應的,人民幣匯率貶值的壓力會有所減輕。

美元指數日內跌0.5%

美元指數日內一度跌0.5%,逼近95關口,最終紐約尾盤跌0.48%,報95.1737,本周跌0.99%。

24日上午央行公布的數據顯示,人民幣兌美元中間價報6.8710,較上一交易日中間價6.8367大幅下調343點,降幅創8月3日來最大。