區塊鏈世界真的是日新月異,每天都有新的概念冒出,這不最近聽到一個新名詞,IBO,什麼意思呢?

熊市裡最熱鬧的話題就是EOS生態里出現的各種IBO,項目方和投資者都期望這種模式可以複製去年以太坊世界的瘋狂,把字母C換成B就能夠讓市場如此激動的真相是什麼?我們用這篇文章,幫你完全弄清楚IBO。

一切要從2017年在以太坊上啟動的Bancor Network說起,這個協議由以色列團隊開發。作為全球最大的去中心化流動性平台,目前已經處理了超過15億美元的Token兌換,包括ETH、DAI、BNB在內的超過8000+交易對的快速流通轉換。

凱恩斯的 Bancor

Bancor的概念則是在二戰後由英國著名經濟學家凱恩斯提出的,他建議成立「國際清算同盟」,相當於世界銀行。這個銀行用「Bancor」作為自己的貨幣,並且是黃金的等價物,按黃金定值。黃金可以兌換Bancor,但Bancor不可以兌換黃金。

同時,Bancor與各國的貨幣保持一個固定的匯率,作為與各國央行貨幣交易的基礎貨幣,從而削弱美元和美國黃金儲備的影響力。但可惜當時英國的國際地位在二戰後遠不如前,這個提議被以懷特為代表的美國代表團否決。

也就是說,「Bancor」最初的定義即是基礎保證金。

以太坊上的 Bancor

凱恩斯沒有想到在他逝世72年後,一個以色列團隊將Bancor的概念引入了區塊鏈,創造了Bancor協議。其核心理念是,如果項目方試圖發行Token,首先必須按照固定的比例抵押一定價值的另一種Token (必須已經有流通市值)作為準備金,而且通過合約去實現Token的發行和流通,不再是人或任何機構。

Bancor團隊自己先嘗試了一把,Bancor將ETH作為準備金,發行了BNT,並維持ETH準備金是 Bancor 市值20%的恆定比例(即CW=20%,下文詳細介紹)。

此後,Bancor協議支持引入更多的Token,如果要讓A Token在Bancor里流動, A就得用BNT作為準備金(存入初始的BNT),在Bancor網路發行。

如果此時出現B token ,B可以選擇BNT作為準備金Token, 也可以選擇A Token 和 BNT 按某一比例作為準備金Token。以此類推,Bancor 生態可以支持發行多種智能 Token。

有點繞,但是請一定要注意,這兩個Bancor 擁有相同的核心理念——發行之前必須得先預存有準備金。凱恩斯的Bancor錨定黃金,而Bancor團隊的BNT錨定ETH。這個發行的基礎很重要。

Bancor 到底怎麼定價?

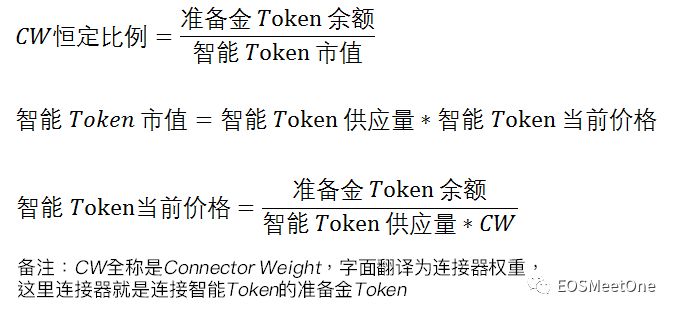

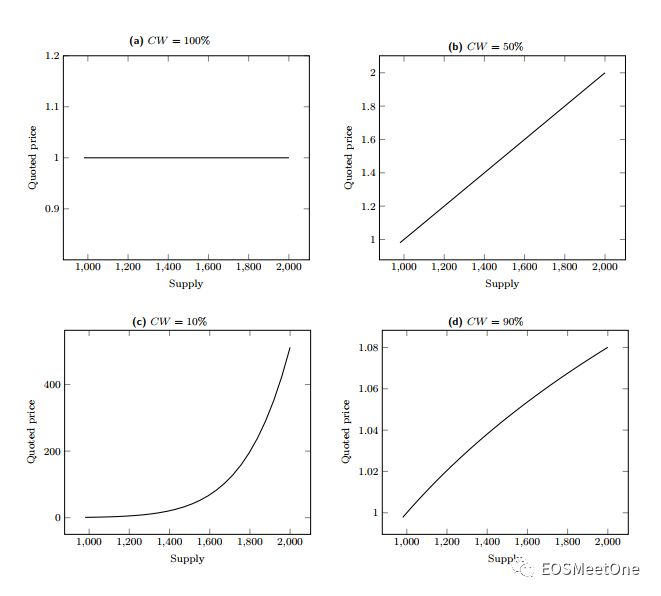

前方高能預警,所有Bancor系統內的智能Token ,都要遵循一定的價格機制,即:

CW的全稱是Connector Weight,字面翻譯為連接器權重,這裡的連接器就是指鏈接智能Token的準備金Token。這個比例是影響Token市值的重要因子,舉一個例子,如果A項目方將CW設置為10%,那麼當準備金是1億那麼A Token的市值就是10億,如果準備金池子又被注入了一個億,Token的市值立即暴漲至20億。同樣,注入保證金池子的時候就是兌換了A Token,如果開始出售A Token的話,按照CW也會導致A Token單價劇烈降低。因此,不同的CW設置將決定價格的成長曲線,同時也穩定了價格趨勢。

當CW=100%時,智能Token供應量變化時,其價格穩定不變;

當CW=50%時,價格與供應呈線性相關,價格隨著供應增加線性增長;

當CW介於0%-50%之間時,價格隨著供應的增加呈類似「指數」式快速增長;

當CW介於50%-100%之間時,價格隨著供應的增加只有少許增加。

(本圖片來自Bancor白皮書)

EOS上的 Bancor

RAM是交易也是基於Bancor的,BM的初衷是使用這種方式使得EOS重要資源RAM的價格由自由市場來形成動態平衡。RAM的Bancor演演算法跟普通的不一樣,RAM有兩個Connector token。在RAM交易早期,出現了大量投機資金追漲了RAM,在RAM擴容和缺少新資金注入雙重打擊之下又急速回落。

參加IBO的風險

Bancor協議的理念是追求公平公正,提高Token的流動性。但是就像槍支帶來傷害還是用以自衛完全取決於持槍人是誰。為什麼RAM的Bancor一定能夠解套呢,是因為EOS生態中RAM相當於土地,創建賬戶、智能合約以及部署Dapp都需要用到RAM。目前的低價只是暫時的,隨著用戶和應用的增長是必然會漲的。而其他的IBO項目則充滿了不確定性,更像是一場又一場的短暫接龍,目前絕大部分的IBO合約由項目方自己發起的,會有以下一些風險:

1、低CW值設置:

如果項目方把CW值設在0-50%之間,那麼就會出現指數式上漲曲線,項目方自己就具有先入場的優勢,也就是我們所說的老鼠倉,普通用戶想解套估計是沒戲了;

2、高手續費扼殺流動性:

為了保證池子里的保證金足夠,避免投資者全部砸盤離場。有些項目方刻意設置高比例手續費,鎖死流動性。這樣導致了參與的投資者只能是幫助項目方繳納保證金,無法離場。

3、既是運動員又是裁判:

如果「Bancor」合約項目方自己寫的,合約賬戶在項目方手中,項目方可以隨時選擇轉賬跑路。

寫在最後

以上就是Bancor的全部來龍去脈,Bancor機制天才的解決了Token流動性和價值穩定的問題。如果項目方不自己來發行,而是使用可靠的第三方Bancor協議,制定合理的CW,將讓投資者們可以更放心的參與。