近日,海航科技(原天海投資)公告稱,決定終止收購噹噹,而這一決定距離啟動重組已經過去了8個月。

如此一來,噹噹和海航系的”聯姻”告吹。

關於交易失敗的原因,海航科技官方把原因歸結為”市場變化”以及雙方交易未達成一致。

而這背後隱藏的一個殘酷現實是:整個”海航系”債務壓身,海航科技經營狀況每況愈下,早已囊中羞澀,可以說是泥菩薩過江,自身難保。

根據海航科技2018年的半年報顯示,截至2018年6月30日,海航科技的總資產為1139.59億元,此外2018年上半年歸屬於上市公司股東的凈利潤只有8.3萬元,同比下降103.34%。而其總負債為964.57億元,資產負債率達到了84.64%。

只是,負債水平和盈利能力還並不是最主要的問題,更令擔憂的是海航科技的流動性狀況仍在持續惡化。

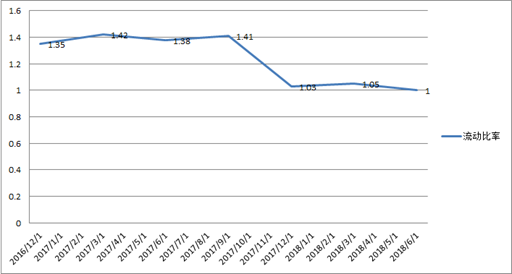

截至6月30日,海航科技的流動資產只有825.65億元,而其流動負債卻達到了827.34億元——流動負債超過流動資產,流動比率也從2016年的1.35下降到2018年上半年的0.99。

另外還值得注意的是,2017年三季度時,海航科技的流動比率還一度達到了1.4,雖然仍不算寬裕,但應付流動負債仍有較大迴轉餘地。不過到了2017年底,海航科技的資金鏈急劇惡化,其流動比率驟降至1.02,如今這一指標再度降至1以下。可以看出,海航科技的資金鏈狀況整體上仍在持續惡化。

天海科技季度流動比率變化(2016-2018)

此外,海航科技的資產變現能力也在不斷走低,速動比率已從2016年的0.92,降至2018年上半年的0.67。

根據此前海航科技發布收購噹噹的公告,雙方擬定的交易對價是75億元。

而在這75億中,現金支付部分為34.4億元,其餘對價以增發新股的形式支付;與此同時,海航科技還推出了上限為40.6億元的配套增發再融資計劃,但該公司同時表示,併購噹噹的交易不以相關配套再融資成功實施為前提,即便上述配套再融資失敗,併購噹噹的交易也會照常進行。

但問題是,如果上述40.6億元的配套再融資失敗了,海航科技真有能力繼續完成交易嗎?

截至6月30日,海航科技賬上的貨幣資金因回購6.5億元 “16天海投資債券”,同比下降10.29%,至67.50億元。67.50億元貨幣資金中,還有32.63億元因監管賬戶、稅務賬戶資金、 定期存款、票據保證金而受限,海航科技可用的貨幣資金只剩34.87億元。

此外,海航科技2018年半年報還披露,截至上半年,本集團帶息債務主要為以美元、歐元及澳元計價的浮動利率合同,金額為278.51億元。海航科技的資產負債率已經達到84.64%,即使在海航繫上市公司中也屬於較高水平。

對於身處這種情況的海航來說,34.4億元的現金絕對不是個小數目。如果上述配套再融資失敗,海航科技仍然強推併購,那麼其資金鏈或存在一觸即崩的風險。

如此一來,為了確保公司賬上存有流動資金,海航科技想要順利收購噹噹就必須在資產或股權上打主意。

事實上,海航科技早在2017年就已開啟”賣賣賣”模式。2017年9月,海航科技將持有的天津市天海海員服務有限公司、天津市天海貨運代理有限公司、天津市天海國際船務代理有限公司的全部股權轉讓給上海海航海運有限公司,獲得416.03萬元收入。

2017年12月,海航科技又將深圳前海航空航運交易有限公司19%的股權、天海金服(深圳)有限公司 100%的股權(含天海金服及其全資子公司深圳鑫航資產管理有限公司所合計持有的前海航交所 31%的股權),分別轉讓給海航創新金融有限公司、海航創金控股(深圳)有限公司,獲得1.073 億元資金補充。

如今,海航科技的非主營業務已經基本變賣完畢,再想變賣資產就只能動主營業務公司。

另一條股權融資的路同樣行不通,海航科技的”海航系”股東中,海航科技集團有限公司持有的20.76%股權,全部處於質押狀態。大新華物流控股(集團)有限公司質押了2.66億股,質押比例達到99.96%,到了押無可押的境地。

變賣資產和股權質押兩條融資之路幾乎被堵死,再加上250億元的債務催命符,也就使得海航科技不得不做出選擇,要麼冒著巨大的債務風險繼續收購噹噹,要麼放棄噹噹自保。

而且在如今跌跌不休的市場環境下,即使證監會對海航科技的再融資大開綠燈,本身就存在較大補跌需求的海航科技要想成功實施40.6億元的再融資,其難度不言而喻(海航科技自今年1月停牌至今,躲過了A股今年的大跌,停牌期間上證指數跌幅超20%)。因此,在配套融資難度極高的情況下,放棄併購噹噹的交易,對於海航科技來說無疑是明智之選。