三季度是金秋消費旺季,目前中秋國慶”雙節”臨近,後續還有”雙十一”剁手催化,而市場行情已經開始回暖,消費板塊又到布局時機。

不過,並非所有細分領域都值得布局,雖然短期炒作可能輪番上陣,但具備安全邊際和業績彈性的只有少數領域。

金秋行情是否存在?

A股向來有”炒日曆”的特徵,中秋和國慶雙節自然不會放過,更何況後續還有重大的人造節日雙十一。

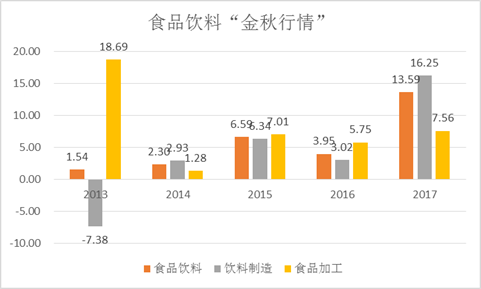

回顧近5年的秋季行情,先看一下食品飲料板塊。9月-11月,食品飲料(申萬1級)板塊悉數上漲(整體市值加權平均)。二級行業飲料製造和食品加工基本類似,只有2013年飲料製造下跌,其餘時間全部上漲。其中2017年上漲最為明顯,食品飲料上漲13.59%,飲料製造上漲16.25%,食品加工上漲7.56%。

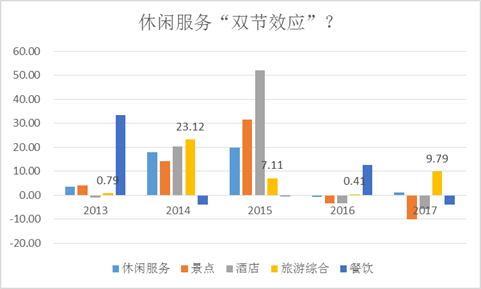

再看一下休閑服務板塊,休閑服務下面涵蓋景點、酒店、旅遊綜合、餐飲等二級行業,是雙節最為受益的板塊。相比於食品飲料一致上漲行情,休閑服務板塊基本沒有明顯漲跌規律,其中只有旅遊綜合板塊連續5年收得正收益,但波動很大,像2016年僅上漲0.41%。

兩相對比可以看出,雖然雙節熱衷消費板塊炒作,但題材終究只是題材,只有像食品飲料這樣具備價值屬性的板塊才有可能獲得持續收益。

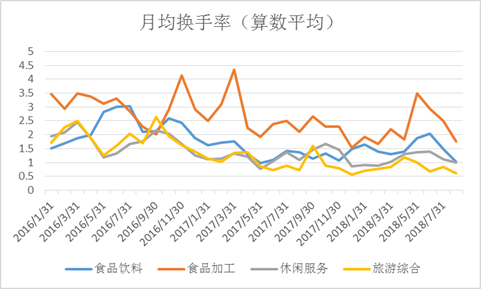

由於消費領域向來是機構集體重倉布局的陣地,市場活躍資金要想大勢炒作難度也很大,這在換手率層面也得到了驗證。看一下2016年以來受益雙節的食品飲料、食品加工、休閑服務、旅遊綜合板塊的換手率(算術平均),基本沒有明顯的提高,這說明活躍資金並沒有大舉參與。

茅台漲價的加速器

既然食品飲料確定性最高,白酒就不得不拿出來討論。目前貴州茅台2018年估值已經滑落到25倍以下,五糧液和瀘州老窖估值已經掉落到20倍以下,估值回到價值區間,但這幾隻票相信沒人會跟。

不過,高端白酒漲價或是雙節期間消費板塊行情的加速器。通常而言,小品種漲價不會有人關注,但如果茅台漲價,影響力自然會不一樣,段子手已經在路上了。

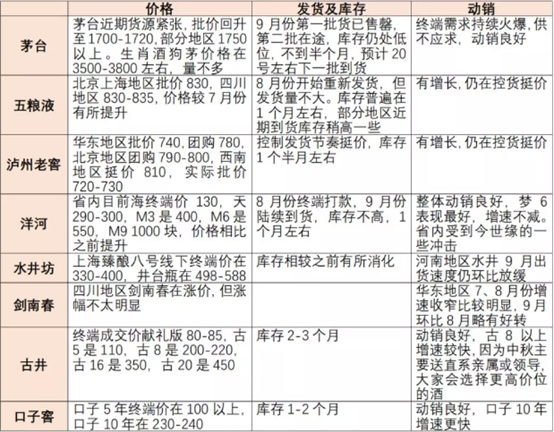

目前,高端白酒漲價預期強烈。茅台表現最好,雙節需求持續火爆,近期貨源已經十分緊張,批價又回升到了1700以上,部分地區已經上漲到1750以上,而且當前庫存水平很低,基本不到半個月的量。五糧液比茅台差一點,但在繼續執行控貨挺價的政策,批價也有小幅提升,北京上海地區在830左右,總體貨源沒那麼緊張,普遍庫存也有1個月的量。

接下來,漲價首看高端白酒,高端白酒首看茅台。雖然漲價的是白酒,但催化的將會是整個消費板塊。

沒錢還是要消費

消費板塊向來是進可攻退可守的領域,但這段時間板塊回調很嚴重。原因很簡單,經濟增長壓力很大,大家又都被收割了,錢包癟了自然消費的就少了,消費少了消費板塊不少邏輯都會證偽。消費升級帶不動了,甚至消費降級都不一定成立,誰說涪陵榨菜很便宜?

不過,對消費板塊也不要過度悲觀,更何況雙節來臨。

消費領域有個很出名的”棘輪效應”,說的是消費習慣形成之後有不可逆性,即易於向上調整,而難於向下調整,裝逼裝習慣了,哭著也要接著裝逼。

而且消費能力降低只是結構性的,並非系統性的,富人不缺錢,高端品的消費傾向並不一定減少,比如茅台。

此外像必須消費品,如果形成了消費習慣,要改是沒那麼容易的,大家也不會多麼在乎那點小錢,如果吃慣了海天的醬油,為了幾塊錢就不吃了?

總的而言,白酒領域品牌優勢或渠道優勢強的企業依然值得關注,比如貴州茅台、五糧液、洋河股份、古井貢酒、順鑫農業。

大眾品中,調味品仍是景氣度最好的子行業,基本不受消費數據的影響。像中炬高新、海天味業這樣的龍頭基本不用擔心;像恆順醋業這樣的小彈性標的,還存在國企改革預期,這是值得重點追蹤的標的;像安琪酵母和雙匯發展這樣估值便宜的龍頭,同樣是不錯的選擇。

此外,雙節最為受益的就是酒店板塊,該板塊關注錦江股份和首旅酒店就夠了,這都是國內經濟型酒店的龍頭。像景點和旅遊綜合就當短線題材炒炒,都開始降價了,說不定後面還有什麼整頓。