繼小米之後,美團也將於明日登陸港交所。新經濟企業絡繹不絕赴港上市上市,在線票務龍頭貓眼也披露招股說明書,即將啟動香港上市之旅。

但是,貓眼在上市前,卻遭遇了前所未有的行業危機:票補將被取消!我們知道,在線票務市場之所以能在過去幾年爆發,滲透率從2012年底18.4%迅速提升至2017年的82.3%,主要是靠票務。

因為票補的存在,我們能在票務平台買到遠低於線下電影院的價格。而現在,票補不在,基本就宣告9.9元特價票的消失,這不僅會影響整個電影市場,更會對在線票務市場產生重大衝擊。

所以,攜利空上市的貓眼,應該如何定位呢?

騰訊、美團、光線輪番加持,貓眼估值水漲船高

最初的貓眼起步於美團的娛樂部門,隨著2015年美團與大眾點評的戰略合併後,貓眼整合了大眾點評的娛樂業務,並在2016年正式宣告從美團點評中剝離。

從此公司便開啟了一系列頻繁的資本運作,2016年4月,光線系以47.83億元的交易對價累計收購天津貓眼微影57.4%的股權從而實現了控股;

2017年9月,微影時代以其持有的微格時代100%股權作價39.74億元分兩次注入貓眼文化,貓眼成功將娛票兒、格瓦拉收入麾下。同期騰訊系再以林芝利新持有的瑞海方圓100%股權作價8.97億元增資貓眼文化,取得6.56%的股權。

經過此輪的運作後,貓眼的整體估值也從90億元上升至136.7億元。同年11月,林芝利新再次以10億元收購天津貓眼微影4.8%的股權,而此時的貓眼估值已逼近200億元。

截至招股書發布日,光線系持股48.8%,微影時代持股20.62%,騰訊系持股16.27%,美團點評持股8.56%, 貓眼獲得了美團+大眾點評+貓眼+騰訊四大流量入口,進一步鞏固了自己行業龍頭的地位。

(貓眼現有流量入口)

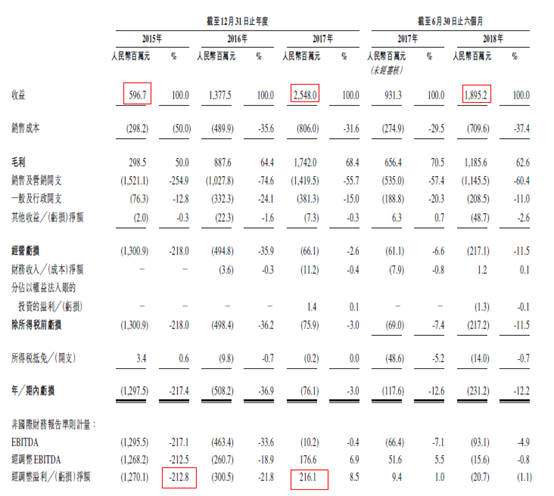

上市前營收高速增長,經營凈虧損逐步收窄

經過6年的快速發展,貓眼已經成為一家集在線娛樂票務服務、娛樂內容服務、娛樂電商服務和廣告服務於一體的綜合性網際網路娛樂平台。2015-2017年,公司營業收入由5.97億元增長至25.48億元,年複合增長率達到107%,期內虧損由12.97億元收窄至0.76億元。

2018年上半年公司實現營業收入18.95億元,同比增長104%,期內虧損2.31億元,同比下滑96%,主要由於銷售費用的大幅增長。

同期公司的毛利率也在不斷提升,2015年至2017年,毛利率從50%上正式68.4%,經調整純利率從-212.8%提升至8.5%,經調整溢利凈額從2015年的-12.7億增長至2017年的2.16億元,可以說公司的盈利能力明顯增強。

(公司招股書財務狀況)

依託在線平台優勢,拓展電影全產業鏈布局

如果把公司的幾塊主營業務拆分開來看,貓眼依靠著在線票務業務起家,電影票務的總交易額從2015年的140.43億元增至2017年的216.80億元,在2018年上半年達到了166.5億元,以60.9%的市場份額穩居市場首位。

但是電影票務業務是存在天花板的,貓眼微影副董事長林寧曾透露,在線票務平台在售票時獲取的傭金一般是票價的5%-8%,按照當下市場的平均票價計算,傭金收入僅為3元左右。

而目前電影票務市場的兩大巨頭貓眼和淘票票的競爭依舊進行的轟轟烈烈,在這個行業中,盈利和市場份額不可兼得,市場份額的獲取目前仍需要平台大量的補貼來維持,當補貼取消後,面對著同質化的票價,剩下的或許就只是用戶的粘性和習慣了。

貓眼一定也發現了票務業務的天花板,公司自2016年開始開展電影主控發行以及宣傳業務,如果按照截至2018年6月30日止18個月的綜合票房計算,公司已成為中國排名第一的國產電影主控發行方,其中有公司聯合出品及主控發行的《羞羞的鐵拳》,票房達到了人民幣22億元。

2018年7月2日,貓眼再度布局歡喜傳媒,持股15%,獲得歡喜傳媒電影和電視劇項目的投資券及獨家宣發權。貓眼這一系列的動作,都是為了公司更長足的發展,站在整個電影產業鏈的中部,依託著公司在線平台的大數據優勢,寄希望於拓展電影全產業鏈的布局。

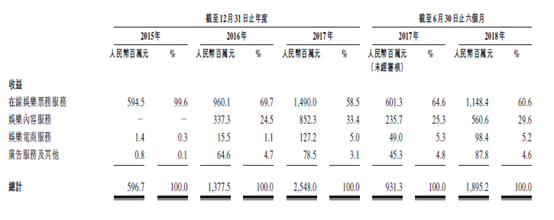

雖然我們從貓眼的招股書中發現,目前在線票務平台營收佔比60.6%,仍舊佔據著大半壁江山,但是我們發現,隨著公司發展布局的轉變,娛樂內容服務對公司應收的貢獻已出現大幅提升,2018年上半年娛樂內容服務貢獻了公司整體營收的近30%。但我們相信未來在光線這一大股東的帶動下,這一比例一定會繼續提高。

(公司四塊主營業務營收分布)

票補被傳取消,又一行業黑天鵝來襲

今年的資本市場黑天鵝可謂一個接一個,而其中又以政策性的出台為主要變數,先有教育行業新政,後有醫保帶量採購新規,相關股票二級市場的表現可謂觸目驚心。

9月12日晚間傳來的電影行業新規再度給整個行業蒙上了不確定性,而對剛剛披露上市招股書的貓眼來說更可謂是晴天下的霹靂。

新規主要針對了幾個方向,最引人注目的便是停止一切電影票的線上票補,包括第三方和影院自有渠道,但不含影院線下售票。這意味著貓眼、淘票票等線上平台過去大量依靠的”票補”搶佔市場模式將不復存在,我們大家過去享受到的低價電影票時代也將一去不復返。

在之前貓眼的經營模式中我們也曾提到,正是因為大量的”票補”造成了貓眼的2018年上半年的銷售及營銷成本開支達到了11.46%,佔據了整體應收的60.4%。

隨著票補的取消,公司的成本層面將會出現大幅回落,但隨之而來的便是市場份額的未知化。當票價回歸同質化的情況下,消費者選擇購買平台的唯一原因可能就是基於自身的消費習慣了。面對著背靠阿里巴巴的淘票票,面對著習慣了支付寶,習慣了淘寶的消費者,貓眼的市場份額保衛戰看起來也就沒有那麼簡單了。

同時,新規還限制第三方線上售票服務費不得高於2元,院線和影投不得參與分配,我們認為這一點才是對貓眼最根本性、也可能是致命性的打擊。

對於靠著賺取服務費用的在線平台來說,服務費的大幅下降,將使這一部分的收入和利潤全部大幅回落。而對於票務收入較整體營收佔比近6成的貓眼來說,這一部分營收的大幅下降帶來的一定是估值的大幅回落。

貓眼暫時還沒有披露本次集資的金額,但市場有消息傳言將集資10億美元。十一黃金周馬上到了,往年的票房高峰期,都說數據才是最真實的反饋,取消了票補的票房收入將最直觀的告訴我們新政改變了什麼。

對於貓眼來說,現階段註定將是艱難的,但是作為已然打通了上下游產業鏈的它來說,未來的風口沒有完全堵死,只是這一次的招股上市,短期來看真的沒有那麼樂觀。