在拼多多成功赴美上市的兩個月後,原本屬於它的最快上市記錄很快就被趣頭條刷新——從成立到上市共耗時2年零3個月,比拼多多快了7個月。

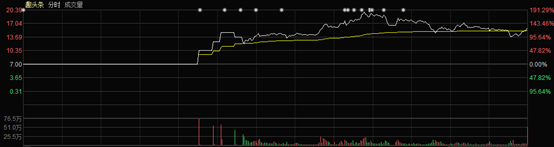

而在上周的美股市場,中概股出現一波普漲行情,其中上市首日的趣頭條更是暴漲128%,毫無疑問的全場MVP。

如果不是上市並且首日暴漲128%,可能大多數人都不了解趣頭條。趣頭條被稱為是資訊屆的”拼多多”,下沉市場的”今日頭條”。因為內容上,趣頭條同樣是通過演演算法為用戶推薦內容,而用戶群體走的也是”農村包圍城市”路線。

只是,年僅兩歲的趣頭條,是這個市場上的”黑馬”還是”毒蛇”?

如果說拼多多的黃錚是去村裡擺了個攤兒,那麼趣頭條就是在村裡開了個廣播站。

拼多多的成功之處在於其依靠微信的病毒裂變式獲客,趣頭條同樣。

在趣頭條的招股書中,有一個名詞叫”用戶忠誠系統”,這個忠誠系統靠現金開道,用”賺金幣-提現”誘惑用戶養成忠誠習慣:

用戶註冊趣頭條之後,立即獲得1萬枚金幣,1萬枚金幣對應1塊錢。拿完1塊錢後APP里會提示”邀請2位好友賺20元”的橫幅。將自己的另一個手機邀請為好後,好友的手機馬上會收到一條非常有誘惑力的簡訊:

同時,微信收到的圖片是這樣的:

註冊並激活趣頭條後,趣頭條還是會提供一組任務激勵來幫助你養成每日閱讀並經常向好友分享的好習慣。

這就是趣頭條的裂變式營銷獲客。

據趣頭條招股書顯示,截止2018年8月其app的安裝用戶總量達到1.81億,平均月活用戶達到6200萬,平均日活用戶為2100萬。

擁有了流量之後最重要的就是變現,流量變現模式有四個:廣告、增值服務、遊戲和電商。趣頭條現在的變現方式則非常單一,主要靠廣告。

只是,問題就在於,趣頭條想賺小錢的客戶群體廣告價值到底有多大?

如今普遍的看法是,中國網際網路流量紅利已經消失。這句話對了一半,在中國的一二線城市,網際網路流量紅利確實開始進入了飽和狀態,該被數字化的用戶都已經被數字化了。

但在三四五六線城市和農村市場,還有大量的網際網路紅利仍未被挖掘;甚至可以說,在這些地區,網際網路剛剛進入爆發期。而拼多多和趣頭條,就是這個市場進入爆發期後最重要玩家之一。

根據第42次《中國網際網路路發展狀況統計報告》,截至2018年6月30日,我國網民規模達8.02億,但網際網路普及率依然只有57.7%。

如今趣頭條要走的路線,就是要避開今日頭條們的一二線城市用戶群,下沉到三線以下城市去尋找機會。

從趣頭條的用戶畫像上看,其用戶年齡主要集中在41歲以上,三四線城市的男性用戶居多。

而和一二線城市相比,中國廣大的三四五六線城市和農村地區,情況顯然更加複雜。

今日頭條與趣頭條,面向不同年齡階段的用戶群體,主打的內容自然也就不同了。在今日頭條上,短平快的社會資訊類、娛樂類、搞笑類等內容更受歡迎,趣頭條則更接地氣,以娛樂、生活類資訊為主。

在推廣方式上,今日頭條一貫採取現金或流量補貼創作者的方式,而趣頭條則不走尋常路選擇補貼用戶。

查詢公開數據,幾乎每年的創作者大會上,今日頭條都會拿出”重金”補貼計劃:2017年提出”千人百萬粉計劃”,一年內扶持1000個百萬粉絲大號。此外,給於旗下產品微頭條以400億流量支持以及推出5億補貼三農金稻穗計劃。

據頭條官方披露的數據,截止2017年底,今日頭條的46000個原創賬號,獲得約6000萬流量補貼,千人萬元計劃簽約金額達8460萬;原創倍增號外贈款金額2370萬;禮遇計劃激勵支出300萬。

粗略計算,今日頭條為補貼創作者已累計投入了近30億。其年廣告收入2016年60億元,2017年150億,2018年目標為300~500億,可見每年都在呈現倍速增長,在外界看來每年投入的巨額現金補貼,在廣告收入中佔比不大。

趣頭條的用戶作為一個整體,將為效果廣告所陳列的商品和服務買單。從整體上看,趣頭條客戶獲得的激勵本質上不足購買商品和服務所支付的營銷成本的一半,換句話講,客戶在趣頭條上作為一個整體,一定是賺不到錢的。

趣頭條通過裝機和營銷激勵,將8億網際網路人口中8000萬想用空閑時間賺小錢的用戶(或許更少)洗出來,從長期看,客戶以賺錢為目的而使用趣頭條,實際卻賺不到錢的體驗,終究是不成立的。

而趣頭條用戶群體的這一特徵,正是部分投資者對趣頭條的關鍵質疑:隨著時間的流逝,廣告主會越來越發現趣頭條客戶的廣告價值越來越有限,換言之,趣頭條的單用戶廣告價值存疑。

根據招股說明書,2018年上半年公司趣頭條營收為7.18億元,虧損為5.14億元,其中來自廣告的收入為6.70億元,佔總收入的比重達到93.31%。此外,2018年H1,廣告收入6.7億,市場費用8.4億,獲客成本相當於廣告收入的125%。

最重要的是,如今趣頭條的模式正在被複制,類似的資訊平台層出不窮,眾多玩家都開始湧入賽道。例如淘新聞、惠頭條、東方頭條等,都是類似的拉新獲客模式,這使得趣頭條想要確保用戶的留存,只能不斷加碼金錢獎勵。

如今,趣頭條的用戶補貼費用已經由2016年的人民幣5090萬元(770萬美元)增加至2017年的人民幣4.196億元(合6340萬美元),分別占凈收入比的87.8%和81.2%。在2018年截至3月31日和6月30日的三個月中,該比例分別為70.4%和72.6%。

如果繼續提高市場費用,勢必會給本來就不好看的利潤帶來不小的壓力。上市融資或許能維持一段時間的燒錢遊戲,但自身單一的盈利模式卻很難支撐下去。

並且,網賺場景的紅利期正在縮短,趨利效果慢慢減弱,用戶對於單純的閱讀返現也會逐漸感到疲憊,從超過22%的卸載率來看,趣頭條的蠅頭小利顯然不是什麼殺手鐧。

如果趣頭條能不斷擴大用戶基數,並伴隨用戶的成長而不斷進行平台升級,前景自然不可限量。

只是平台如果只能維持現有的模式,當用戶對這些都不再那麼敏感的時候,趣頭條的天花板也就到了。