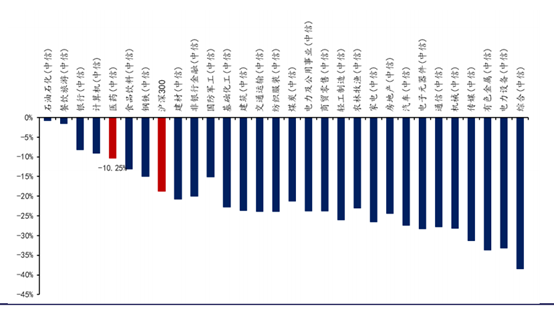

近期大盤繼續震蕩下行,絕大部分板塊表現不盡如人意,其中食品飲料、 家電、電子等行業跌幅居前,醫藥板塊在各行業中處在中游水平。從板塊內部而言,部分前期滯漲品種和低關注度的品種表現較好,但板塊整體缺乏新的行情主線。面對當下醫藥板塊的走勢,很多投資人可能會問,在上半年市場追逐創新葯之後,臨近四季度,醫藥板塊下一輪的行情主線又是什麼?

今年板塊走勢情況 數據來源:WIND

從對創新的追逐到對業績的關注

如果回顧2017 年中期-2018 年中期的這一年來的醫藥板塊行情,我們不難發現 創新成為了行業最強的主題。這一投資主線的背後是各項行業政策的出台,無論是清理申報積壓、規範臨床數據這些清理積弊的工作;還是飛行檢查、臨床核查、一致性評價等保證藥品質量的工作;亦或是優先審批、加入 ICH 等鼓鼓勵創新、接軌國際的政策。

進入 2018 年的下半年,隨著醫藥行業內一些”黑天鵝”事件的爆發、葯監系統人士的變化,投資者在對待之前主線的情緒上出現了一些邊際變化。但是筆者需要強調兩點:1、鼓勵創新的大方向並不會因為人員的變化而出現倒退或逆轉;2、長期來看,創新依然是行業最強有力的主題,近期的行業性事件對業績的影響也遠小於對投資者情緒的影響。但階段性來看,投資者在關注企業創新能力的同時可能會更關注當期盈利與估值的匹配性,並在此基礎上給予創新一定的溢價。

而恰逢此時,醫藥也迎來了板塊傳統的”收穫季節”。一般來說,每年中報和三季報前後都是醫藥投資者金秋時節。作為業績表現穩定的可持續成長行業,伴隨中報三季報的出爐,醫藥板塊往往會有一波估值切換行情。我們預計在這一背景下,投資者對於中報三季報高增長、估值合理、政策風險不大的品種會有更高的關注度和投資偏好。

醫藥當下具有相當高的板塊性價比

既然說到估值業績的匹配性,醫藥板塊整體來看當下具有相當高的性價比。根據2018 年醫藥上市公司中報信息,大部分醫藥企業中報都繼續保持了較快的增長甚至是非常靚麗的業績。

板塊上市公司2018 年上半年的營業收入同比增長 21.54%,歸屬上市公司股東的凈利潤同比增長 26.42%, 扣非凈利潤同比增長 24.53%。扣除原料葯後,2018 年上半年的營業收入同比增長 21.37%,歸屬上市公司股東的凈利潤同比增長 22.10%,扣非凈利潤同比增長 19.38%。凈利潤同比增長超過30%的公司共有107家,行業整體景氣度較高。

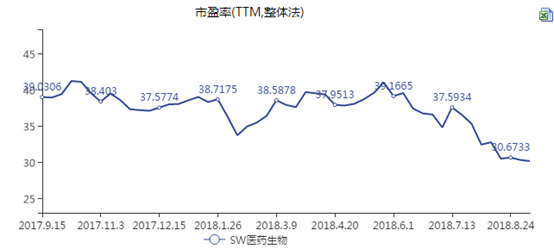

數據來源:WIND

從板塊內部的分化來說,除了個別公司在 2018 年被賦予了較多的估值溢價外,大部分龍頭企業都已經回到了歷史估值的區間範圍內。而對於二三線的公司來說, 其估值在過去一年中則出現了顯著的下移。 因此結合估值、業績、投資者偏好,2018 年 Q4 大概率將會出現一輪明顯的估值切換行情。

數據來源:WIND

機會:估值不處於歷史上沿,業績良好的白馬股

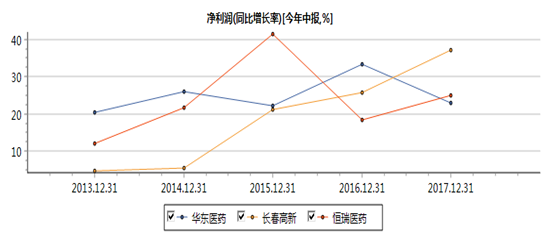

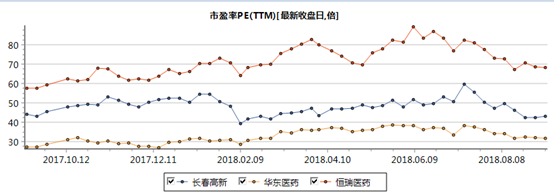

客觀而言,一線龍頭在過去一年半的白馬行情中被給予了較多的估值溢價,這也 使得這類標的估值大多處於歷史上的中位數以上,但這其中仍不乏增長較快且估 值合理的品種。這方面的標的中,筆者認為華東醫藥、長春高新、恆瑞醫藥等具備估值合理、業績持續穩定增長的條件,因此四季度進行布局將會存在較大機會。

數據來源:WIND

數據來源: WIND