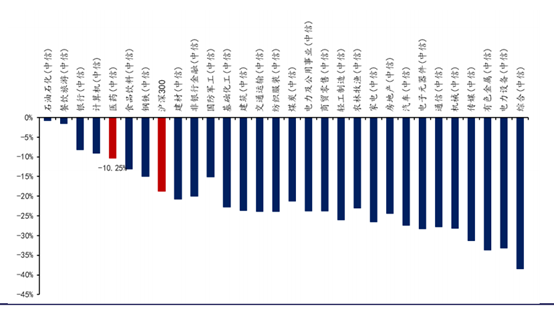

近期大盘继续震荡下行,绝大部分板块表现不尽如人意,其中食品饮料、 家电、电子等行业跌幅居前,医药板块在各行业中处在中游水平。从板块内部而言,部分前期滞涨品种和低关注度的品种表现较好,但板块整体缺乏新的行情主线。面对当下医药板块的走势,很多投资人可能会问,在上半年市场追逐创新药之后,临近四季度,医药板块下一轮的行情主线又是什么?

今年板块走势情况 数据来源:WIND

从对创新的追逐到对业绩的关注

如果回顾2017 年中期-2018 年中期的这一年来的医药板块行情,我们不难发现 创新成为了行业最强的主题。这一投资主线的背后是各项行业政策的出台,无论是清理申报积压、规范临床数据这些清理积弊的工作;还是飞行检查、临床核查、一致性评价等保证药品质量的工作;亦或是优先审批、加入 ICH 等鼓鼓励创新、接轨国际的政策。

进入 2018 年的下半年,随着医药行业内一些”黑天鹅”事件的爆发、药监系统人士的变化,投资者在对待之前主线的情绪上出现了一些边际变化。但是笔者需要强调两点:1、鼓励创新的大方向并不会因为人员的变化而出现倒退或逆转;2、长期来看,创新依然是行业最强有力的主题,近期的行业性事件对业绩的影响也远小于对投资者情绪的影响。但阶段性来看,投资者在关注企业创新能力的同时可能会更关注当期盈利与估值的匹配性,并在此基础上给予创新一定的溢价。

而恰逢此时,医药也迎来了板块传统的”收获季节”。一般来说,每年中报和三季报前后都是医药投资者金秋时节。作为业绩表现稳定的可持续成长行业,伴随中报三季报的出炉,医药板块往往会有一波估值切换行情。我们预计在这一背景下,投资者对于中报三季报高增长、估值合理、政策风险不大的品种会有更高的关注度和投资偏好。

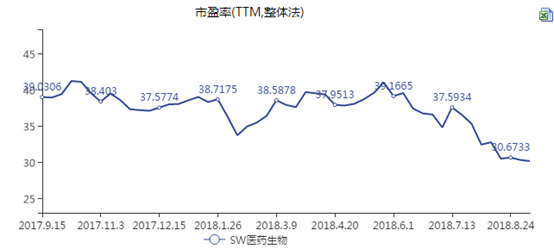

医药当下具有相当高的板块性价比

既然说到估值业绩的匹配性,医药板块整体来看当下具有相当高的性价比。根据2018 年医药上市公司中报信息,大部分医药企业中报都继续保持了较快的增长甚至是非常靓丽的业绩。

板块上市公司2018 年上半年的营业收入同比增长 21.54%,归属上市公司股东的净利润同比增长 26.42%, 扣非净利润同比增长 24.53%。扣除原料药后,2018 年上半年的营业收入同比增长 21.37%,归属上市公司股东的净利润同比增长 22.10%,扣非净利润同比增长 19.38%。净利润同比增长超过30%的公司共有107家,行业整体景气度较高。

数据来源:WIND

从板块内部的分化来说,除了个别公司在 2018 年被赋予了较多的估值溢价外,大部分龙头企业都已经回到了历史估值的区间范围内。而对于二三线的公司来说, 其估值在过去一年中则出现了显著的下移。 因此结合估值、业绩、投资者偏好,2018 年 Q4 大概率将会出现一轮明显的估值切换行情。

数据来源:WIND

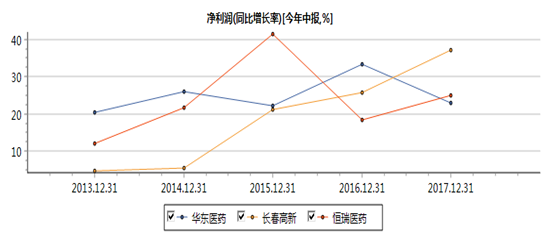

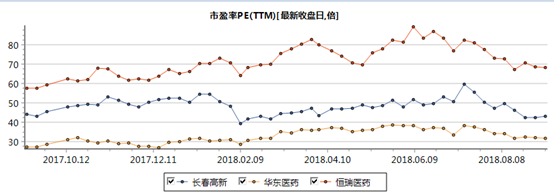

机会:估值不处于历史上沿,业绩良好的白马股

客观而言,一线龙头在过去一年半的白马行情中被给予了较多的估值溢价,这也 使得这类标的估值大多处于历史上的中位数以上,但这其中仍不乏增长较快且估 值合理的品种。这方面的标的中,笔者认为华东医药、长春高新、恒瑞医药等具备估值合理、业绩持续稳定增长的条件,因此四季度进行布局将会存在较大机会。

数据来源:WIND

数据来源: WIND