資本市場永遠是逐利的,存在暴利的地方,一旦被資本盯上,就會快速湧入。一些新興行業,就是因為錢景廣闊,所以更容易被資本市場高溢價收購。在自媒體公眾號興起的這幾年,成長了一批大家關注度高的公眾號,如今被讀者養肥的公眾號邁入上市步伐。

利歐股份9月11日晚間發布公告,公司擬用23.4億元收購蘇州一家主營微信自媒體的內容營銷公司。受此影響,9月12日早盤,利歐股份的股價直接跳空高開,並快速封漲停板。

(利歐股份K線圖)

對於一隻自2015年6月份高點以來,股價跌幅達78%,而且已經跌回2014年牛市啟動點的股票是否值得抄底呢?

令狐少俠分析認為,對於超跌低價股,前期炒作看題材,後期成長靠業績,利歐股份兩者均符合,因此如果股價跌破2元錢,存在抄底機會。

利潤增速下滑

利歐股份前期以生產銷售微小型水龍頭、水泵為主,在2014年收購上海漫酷廣告後,首次進軍網際網路,並在2015年6月通過收購萬聖偉業、微創時代,後來又收購兩家網際網路公司股權,如今網際網路業務收入占公司總收入的80%以上。

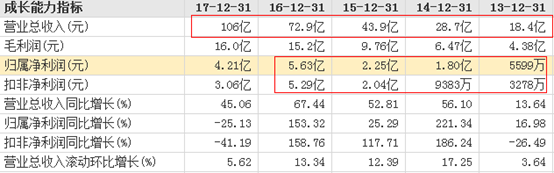

(利歐股份財務簡表)

從公司的財務簡表也能看出,在2014年、2015年、2016年公司的營業收入、凈利潤均出現大幅增長。但是到2017年,凈利潤明顯下滑,根據2018年上半年業績報顯示,凈利潤同比下降46.57%。為了保持公司凈利潤快速的增長,公司瞄準了新的收購。

收購自媒體

據9月11日晚公告,公司擬以23.4億元現金收購蘇州夢嘉75%股權。蘇州夢嘉成立於2015年9月,是一家主營微信自媒體的內容營銷公司,藉助微信生態體系精耕內容下沉增量用戶,以用戶為核心,通過內容、產品以及服務來吸引、 匯聚各類垂直用戶。蘇州夢嘉目前已積累約2.8億名訂閱用戶。每年為快消、服裝、化妝品、3C、食品、家居、保健品、金融、小說、在線娛樂等行業約2500名客戶提供服務。

利歐股份購買微信自媒體內容運營公司,在A股資本市場並非先行者。早在2015年12月,美盛文化對北京微媒互動科技有限公司投資6000萬元,獲得15%的股權。微媒互動運營多個自媒體垂直領域賬號,當時每個粉絲估值超過13元。

2017年9月,拉芳家化出資1.1億元獲得百寶信息20%股權,百寶信息的運營模式便是通過在微信公眾號平台上撰寫文章,依託粉絲群體的轉化率實現女性用品等的規模化銷售。

今年5月,瀚葉股份擬以38億元收購量子云981個微信公眾號2.4億粉絲。由於市場監管詢問,公司下調收購價至32億元,一個粉絲成本在13.3元附近,目前還在停牌中。

那麼利歐股份收購劃不划算呢?第一個角度,從收購標的來看,蘇州夢嘉整體估值31.2億,對應2.8億名訂閱用戶,每個粉絲的成本在11.1元附近,在上述幾家公司中的成本屬於最低。

第二個角度從承諾業績來看,蘇州夢嘉承諾公司於2018、2019、2020會計年度實現的年度審核稅後凈利潤應分別不少於2.6億元、3.6億元、4.5億元。而量子云2018~2020年的預測凈利潤數分別為2.66億元、4.13億元、5.19億元。可見未來三年盈利能力和估值處於相對等水平。

從對利歐股份影響來看,單是2018年承諾的2.6億元,對應75%的1.95億元已佔到利歐股份2017年全年4.2億元凈利潤的46%了。由於2018年上半年凈利潤為1.7億元,同比下滑46.57%,全年業績按照30%下滑計算,2018年凈利潤為2.94億。

若加上蘇州夢嘉1.95億元,利歐股份全年凈利潤有望達4.89億元,每股收益為0.088元,對應市盈率為22.7倍。以2018年2.94億利潤為基礎,對應2019年市盈率為17倍。

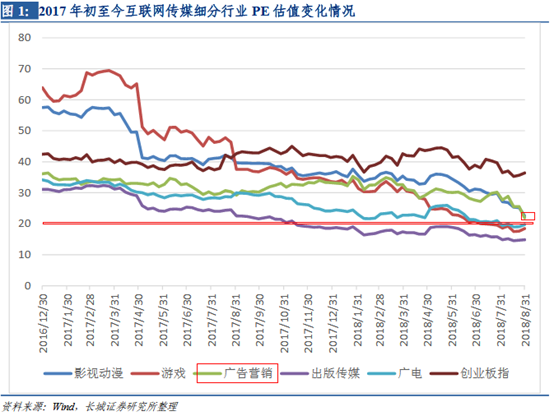

(長城證券研報傳媒分析行業PE變化情況)

根據長城證券研報數據,截止到8月31日,廣告營銷板塊的市盈率在23倍附近,因此目前利歐股份並無明顯估值優勢,所以今日股價並未一字漲停板。後期關注利歐股份網際網路主業能否止跌實現增長,以及行業估值水平能否提升,如果兩者均保持現狀,利歐股份跌破2元就可以抄底,因為股價被低估。