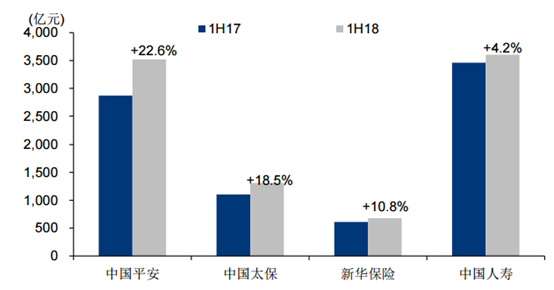

截至目前,上市險企中報業績已經全部披露,四家險企利潤大幅增長,整體表現超預期。四家上市險企 1H18 歸母凈利潤合計為 886 億元,同比增長35.4%。其中平安、太保、新華和國壽歸母凈利潤分別為 581 億元(同比增長33.8%)、83 億元(同比增長6.8%)、58 億元(同比增長79.1%)和 164 億元(同比增長34.2%)。上半年資本市場表現低迷,投資端整體承壓,業績大幅增長主要來源於一下幾個方面。

數據來源:WIND

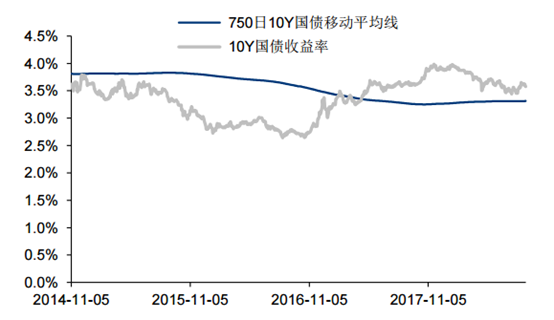

受益於折現率提升,準備金加速釋放

由於保險合同準備金計量基準收益率 1H18 提升了 4.08bps,壽險及健康險準備金加速釋放。目前來看10 年期中債國債收益率大概率保持在 3.5%-3.7%區間,全年折現率有繼續抬升趨勢,準備金有望持續釋放,利潤提升空間值得期待。

數據來源:WIND

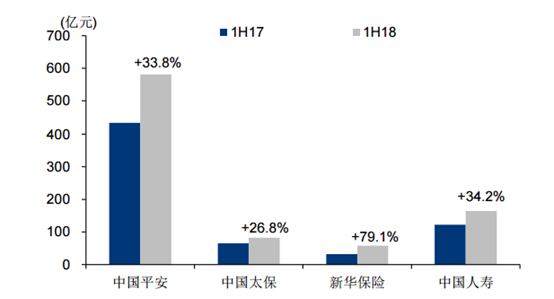

壽險渠道持續發力,市場份額不斷提升

平安、太保、新華、國壽 1H18 年壽險保費收入分別 為 3520 億元(同比增長22.6%)、1310 億元(同比增長18.5%)、679 億元(同比增長10.8%)及 3605 億元(同比增長4.2%), 在銀保監會披露的行業總保費同期增速-7.44%的背景下,實現較高的增長,規模優勢日益突出,市場集中度不斷提升

壽險保費增速 數據來源:WIND

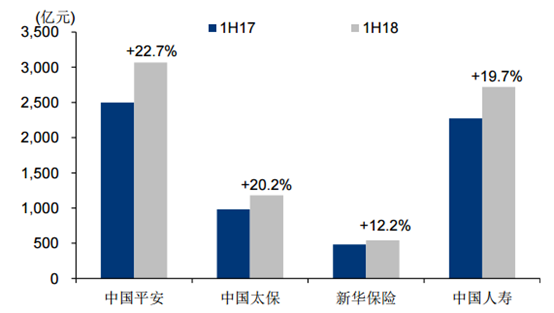

高質量個險佔比進一步提升

平安、太保、新華、國壽 1H18 個險渠道保費收入 分別為 3067 億元(同比增加22.7%)、1180 億元(同比增加20.2%)、541 億元(同比增加12.2%)和 2722 億元 (同比增加19.7%)。上市險企大多保持在 80%左右的個險渠道業務佔比,高質量發展道路穩步推進。

個險增速 數據來源:WIND

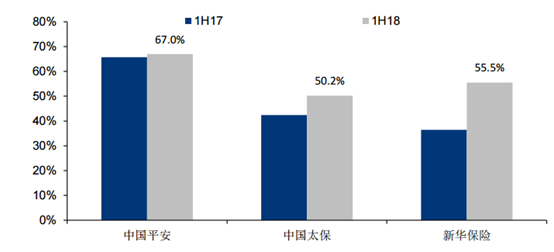

回歸保障本源,保障型產品佔比提升。

在儲蓄險銷售不力的背景下,各大險企積極進行產品轉型,加速保障險業務推進。中國平安 1H18 長期保障險 NBV 佔比為 67%,同比增加1.3個百分點; 中國太保長期保障型產品新單佔比 50.2%,同比增加7.8個百分點;新華保險健康險首年新保佔比 55.5%,同比增加19.1個百分點。在”保險姓保”的大環境下,筆者認為我國保障型保險產品需求仍有較大缺口,保障險業務推進值得期待。

保障型產品比例 數據來源:WIND

四季度展望:利差收益前景可期

我國目前上市險企利潤來源主要來自於利差收益,信用風險、利率走勢和資本市場行情將不同程度地影響信用債、利率債和權益資產的投資損益。結合 1H18 的資產配置情況的回顧,筆者將分別從兩方面來分析資產端未來的發展態勢。

信用風險逐步緩釋,信用背書風險防範加強。保監會 2018 年 1 月出台《關於加強保險資金運用管理支持防範化解地方債務風險的指導意見》,要求強化保險機構責任意識,支持保險機構更加安全高效地服務實體經濟,防範化解地方債務風險。保險資金多以各類債權、股權投資計劃等另類投資的形式參與到實體經濟建設中,目前來看信用風險控制將更為嚴格,這對險企投資信用債將會帶來積極影響。

期限利差觸底回升,保險公司的利差來源主要由資產端的投資收益和負債端的資金成本共同決定。資產端上大約有 80%投向固定收益類產品,且為了與負債久期適度匹配,各大險企也在年初高利率環境下不斷加配長久期債券,十年期國債成為優先標的,因此投資收益與長端利率的變動呈正相關。而負債端久期雖然更長,但資金成本在保單簽訂時已經確定,與短端利率的變動關係更為緊密,且呈負相關關係。因此筆者用(10Y 國債-1Y 國債)的期限利差來衡量保險公司的利差水平,可以看出期限利差整體處在 0.5%-1%區間水平且保持穩定,對投資端表現有較好的支撐作用。

數據來源:WIND

綜上所示,目前各類保費的收入增長態勢良好,行業集中度提高,上市險企龍頭效應盡顯。而且從資產端來看,利差上升可期,這將給險企帶來較快的業績增速。因此筆者認為四季度對中國平安、中國太保、新華保險、中國人壽這四家險企龍頭進行布局,將會存在相當大的機會。