目前A 股市場萎靡不振的主要原因在於對外圍市場利空以及對國內經濟增速下滑的擔憂。因此在8月份兩市成交創熔斷以來新低。同時市場普跌,昨天上證綜指在權重守護下死守2700點。另外在各大主要指數中,上證50 表現相對較好,下跌2.78%,中證1000 指數下跌8.74%,表現最差。

因此我們發現從7月份至今的主要市場風格中,大盤風格相對於小盤風格佔優、金融相對於非金融板塊佔優。結合市場對各行業2018 年盈利預期, 建議在9 月份的市場中繼續關注銀行、非銀、地產、休閑服務、交通運輸和食品飲料等行業的投資機會。

首先國內資本謹慎,外資持續穩定流入,市場具有足夠安全邊際。目前對於追求中長期收益的外海外資金而言,A股目前的低估值就是最大的利好。按照他們買入並持有三年一貫路線,A指數的安全邊際應該是P/E為16.7倍,而A股市場最新的P/E為14.7倍。顯然具有足夠的安全邊際。

從上證綜指、深證成指、滬深300、上證50、中證500這5個指數的表現來看,目前除深證成指外,其他幾個指數當前的估值水平已低於安全邊際。這對做長線規劃的海外資金來說,目前就是最重要的配置時機。

其次,從行業盈利預期上看,全部A股公司半年報顯示營收和凈利增長水平均在提升。根據統計,目前全部A股公司二季度營業收入同比增長12.8%,與一季報相比上升1.0%;非金融公司營收同比增長14.2%,相比一季報上升0.3%,歸母凈利同比增長23.6%,較一季報上升0.6%。

數據來源 東方財富choice

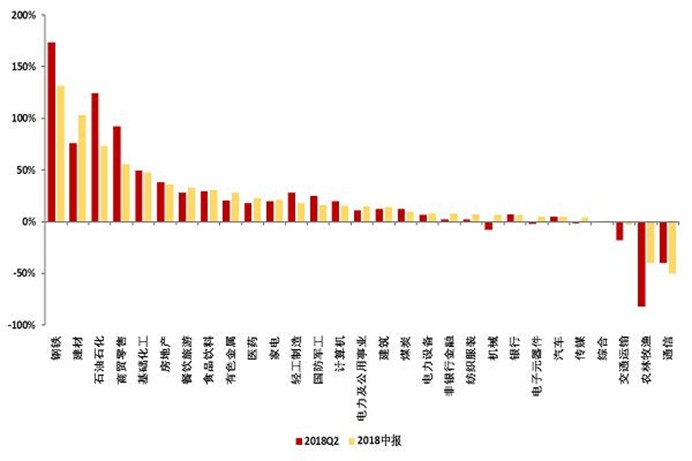

數據上看,藍籌大型股的凈利潤增長速度相對較好,原因在於上游原物料行業以及中游材料行業營收,凈利增速開始回升,但中游製造業和下游房地產行業由於受到政策影響有所回落。另外從分行業來看,由於大宗商品的漲價,鋼鐵、機械、石油石化等為代表的部分資本開支擴張的周期性行業實現業績突圍,必需消費領域顯現防禦屬性。

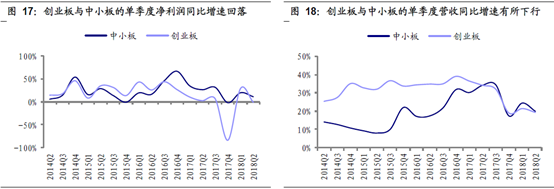

再有,創業板利潤增速轉正為負,凈利潤率再度回落。數據顯示二季度中小板和創業板凈利潤單季同比增速分別為11.4%和-1.2%,這比一季度下降8.7%和30.1%。從整體趨勢上分析,創業板的盈利單季增速從2016年三季度達到階段性高點後就持續回落,2017年四季度凈利潤增速一直處於負區間。2018年一季度V型反轉後,又回到負區間。同樣,中小板凈利潤增速與創業板變化走勢相對一致。

數據來源 東方財富choice

因此結合以上數據,我們建議在9月份更多的把握銀行、非銀、地產、休閑服務、交通運輸、食品飲料等行業中的龍頭品種的布局機會。

藍籌股通常被國家隊所青睞。通過對證金公司增持倉位的分析,我們發現有25家上市公司連續三季度獲得證金公司增持,而且從行業上看,銀行、非銀金融、房地產和食品飲料各包含3股。而且從最近走勢來看,獲得證金增持的個股明顯跑贏指數,在市場普跌的行情中收益比較穩定。