上半年以來,有20多家民營上市公司的實際控制人突然變成了國資委,或者地方政府,而且據分析人士透露,到年底之前可能有不少公司將委身國資,變成國企。

這是怎麼回事?主要原因是去年以來的去槓桿和股市下跌導致部分民營企業發生流動性危機,但是這些企業本身質地不錯,因此通過股權轉讓的方式引入國資來自救。

國資企業一般資金比較雄厚,而且比較容易獲得銀行授信,對於這些面臨流動性危機的民營企業來說,無疑是雪中送炭。國資加持可能會為這些企業注入新的發展因子。這些個股當中質地優良的可能具有一定的機會。

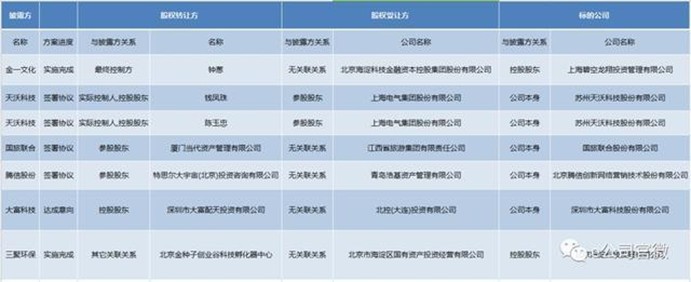

近20家民企”嫁給”國資

上半年以來,20餘民營上市公司正在籌劃或者已經完成股權轉讓事宜,而接盤方清一色的國資背景。引入國資之後,有些民企的實際控制人直接轉變成地方國資委,而有些是國資當起了二股東。其中,三聚環保、新築股份、金力泰等民營公司徹底變身為國企。

這些企業有什麼共同特徵呢?為什麼突然興起了這樣一股嫁給國資的潮流呢?看看下錶就知道了,這些公司的共同特徵是大股東質押比例都很高。

數據來源:wind

今年2月以來,A股一路向南,這些企業大股東所質押的股權面臨著被強平的風險,有些企業可能沒有及時籌集到資金,真的被強平。對這些公司的企業主來說,公司一夜之間就變成不是自己的,那是多麼悲哀的一件事啊。

在市場流動性普遍缺乏的時候,要找到資金,難度不小。與其被強平,還不如找個資金實力雄厚來當家。

資金實力和信貸能力較強的國資就這樣被民企相中了,而對於國資來說,以很低的價格入主上市公司,也是一樁划算買賣。就這樣,兩廂情願的,民企和國資走到了一起。

這些公司引入國資之後,質押強平的風險基本解除了,可以安心發展自己的主業了,而且流動性的問題也得到很好的解決,所以對於公司的發展長期而言很有利的。

這些公司具體的轉讓方式如下表所示:

數據來源:上市公司公告

國資看上了什麼?

國資為什麼這個時候願意接盤呢?國資可不是隨隨便便去救的。一來,這些公司賣的便宜;二來,這些公司盈利能力,成長能力不差,又便宜又好的才能得到國資的青睞。

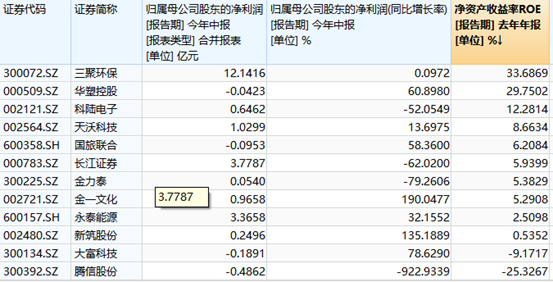

我們通過具體數據來看看:

表中按去年的ROE水平由高到低進行排序,三聚環保、華塑控股、科陸電子排名前三。其中三聚環保其實並不是因為大股東股權質押問題,它屬於主動搭上國資。

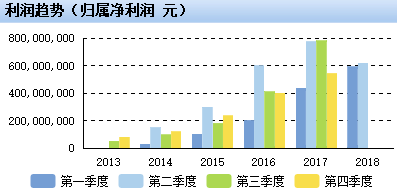

三聚環保凈利潤連續幾年維持增長,利潤規模較大,應收賬款也屬優質資產,公司通過引入海淀國資委,將結束公司自2002年以來一直沒有實際控制人的歷史。海淀國資委的實力入主將給公司帶來更多的無形資產,將有利於公司的長期發展。

三聚環保近年來凈利潤年年增長:

數據來源:東方財富

科陸電子也是質地優良,凈利潤過億,國資出價也不低,為6.81元/股,轉讓價款總額10.34億元,而公司目前股價尚不足6元,這意味著接盤的國資方已經浮虧超億元。接下來國資方輔助公司做大做強的動力也會比較強。