大A股真真不是一般人能理解得了了地界。在疫苗案爆發之後,長生生物董事長高俊芳被捕,基金公司對ST長生按0元估值,監管層發布退市新規,有人戲稱長生生物將「定向」退市,然而A股風雲變幻,8月30日的ST長生成了今日A股的絕對「明星」,上演了一出「地天板」的戲碼。只是,今日跑步進場的投資者又是為了什麼呢?

8月30日,此前被套牢在ST長生里的投資者大概不會忘了這一天。

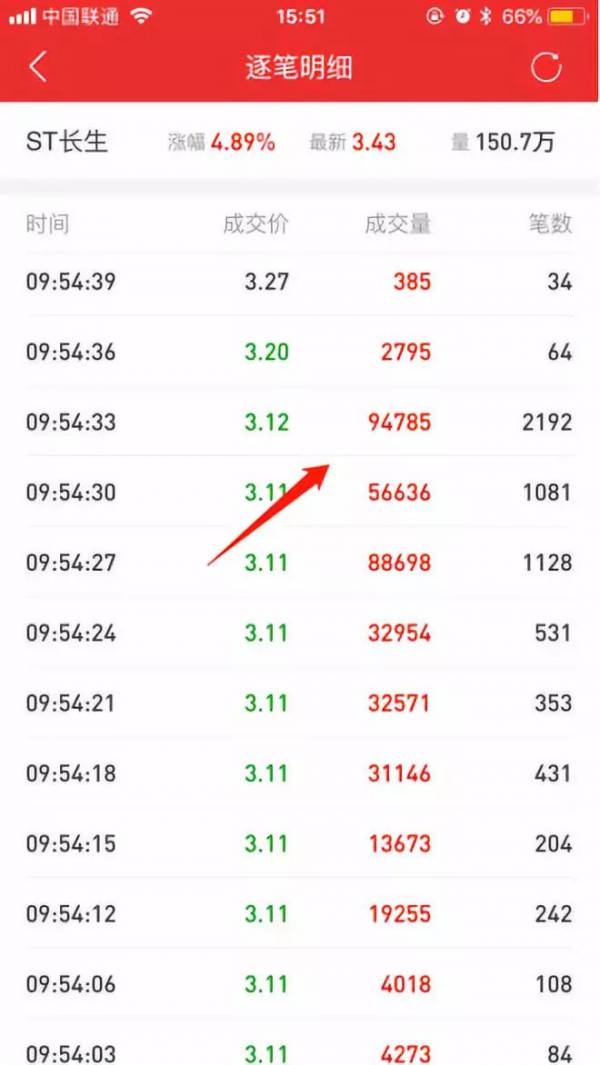

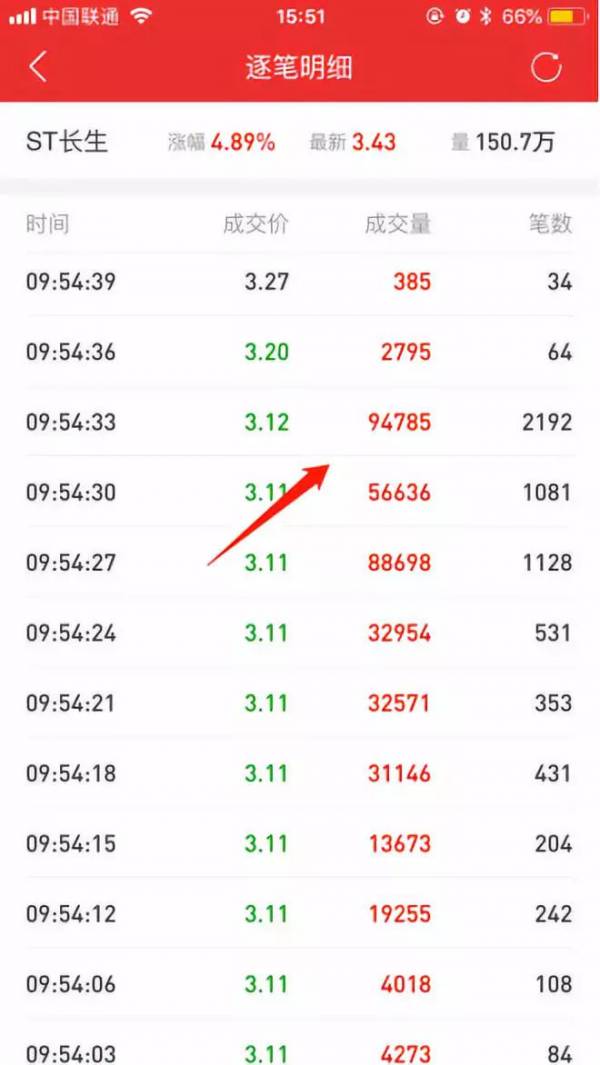

今日,在連續吃下32個跌停板,創下A股跌停新記錄之後,ST長生不出意外地以跌停價3.11元/股開盤。

不過,9:54時,連續幾筆3萬手買單進入,此後又出現了近6萬手、9萬手的買單,緊接著,一筆近10萬手的大買單,以3.12元/股的價格,撬開了ST長生的跌停板。

此後兩分鐘內,ST長生的股價直線拉升,9:56衝上漲停板。經過些許反覆後,股價坐穩3.43元/股,以漲停收盤,成交額達4.91億元,換手率達37.42%。收盤時仍有7萬手的漲停價掛單。

從30日的龍虎榜數據來看,買入與賣出前五席位均是遊資營業部。其中,排在買一的是財富證券杭州慶春路營業部,買入金額僅764.67萬元。

事實上,五個席位的遊資買入金額共計2863.25萬元,在當日總成交額中佔比僅5.83%左右。賣出金額最大的前五名,共計賣出金額為9676.04萬元,佔比達19.71%。

由此來看,買入明顯以個人投資者為主,遊資大戶炒作,中小散戶盲目跟風。

數據顯示,截至7月10日,長生生物共有股東2.48萬戶,較一季度末的1.82萬戶有大幅增加。而今日交易過後,其股東只怕又增加了不少。

事實上,在長生生物疫苗事件爆發之後,證監會發布了《關於修改<關於改革完善並嚴格實施上市公司退市制度的若干意見>的決定》,其中規定「涉及國家安全、公共安全、生態安全、生產安全和公眾健康安全等領域的重大違法行為」。

而這條規定早被解讀成,為長生生物的退市「量身定製」。

於是,當長生生物的退市幾成定局時,買入的投資者究竟是對長生生物還抱著怎樣的期待呢?

猜想一:可觀的清算價值?

對於退市公司的股東來說,期待的或許是長生生物的清算價值。

據長生生物2017年年年報顯示,長生生物2017年營收15.5億元,同比增幅逾50%,並預計2018年將實現銷售收入18億元-20億元。

能提實現這樣業績預期,意味著長生生物具有較強的生產能力,其擁有的廠房、機器、流水線等或也具有較大的價值,未來可通過拍賣等方式,實現變現,按比例分給各位股東。

據長生生物發布的2018年一季報顯示,截至2018年3月31日,其歸屬於上市公司股東的凈資產約為40.14億元。

不過,長生生物在總資產的計算中還涵蓋了存貨,而隨著疫苗事件的爆發,其生產的狂犬疫苗完全失去了價值,此前長生生物的百白破疫苗同樣被曝光效價指標不符合標準。

事實上,即便其他類疫苗無不合格或造假等問題,但狂犬疫苗事發之後,上海市政府便已明確表示「凡是長春長生生物的疫苗我們都不用了。」

由此來看,長生生物的存貨大概也完全失去了價值。2018年一季報中,長生生物存貨價值2.64億元。

此外,長生生物2016年因收購而形成的4740萬商譽,以及被計入非流動資產中的1.22億開發支出,未來也會隨著退市一併化為烏有。

如此算來,長生生物的凈資產大約在35.81億元。而截至8月30日收盤,ST長生總市值達到33.4億元。今日入場的資金似乎還有利可圖。

然而,疫苗事件爆發之後,多家基金對長生生物的估值相繼進行了下調。8月份之後,中信保誠基金、天弘基金、長城基金等基金,先後表示對「ST長生」按照每股0元進行估值。

有分析指出,給股票以0元估值,通常意味著,基金不僅認為證券將持續跌停,直至退市,更重要的是,基金認為這支股票已沒有任何清算價值。

事實上,8月16日的國務院常務會議確定,將依據《藥品管理法》,由相關方面依職權沒收長春長生公司所有違法所得,並處最高罰款。

猜想二:或許能拿到退市補償?

除了退市清算之外,中小投資者還有退市補償可以作為「保險」。

2005年6月的發布《證券投資者保護基金管理辦法》中曾規定,同意設立國有獨資的中國證券投資者保護基金有限責任公司。當年8月,投保基金公司註冊成立。

目前在投保基金公司官網公布的專項補償案例只有3個,分別是萬福生科、海聯訊、欣泰電氣。

此外,或許讓不少投資者感到高興的一點是,退市新規中提到,上市公司因為重大違法而被強制退市,上市公司、控股股東、實際控制人、董事、監事、高級管理人員應當賠償投資者損失。

長生生物的董事長、總經理、財務總監均為高俊芳,高俊芳的丈夫張友奎是公司副總經理,二人之子張洺豪是公司副董事長,而三人的薪酬均超過30萬元。同時,高俊芳還因借殼上市,十年間實現了身家從8000萬飆升至55億。

不過目前,高俊芳及其丈夫張友奎、其子合計持有的長生生物股份,共計3.57億股,已被法院輪候凍結,凍結比例為100%。

事實上,退市新規中的此項規定究竟是否能在高俊芳家族實現未可知。同時,高俊芳的核心資產即為長生生物,目前ST長生的股價已跌落至此,其身家所剩幾何,究竟能給出多少賠付,均不得而知。

此前,張洺豪在興業證券質押了1.67億股股權,拿到了6.3億元借款。以最新股價計算,張洺豪質押股票價值為5.73億元,已無法覆蓋興業證券借出的款項。

事實上,長生生物2015年借殼上市的保薦機構亦是興業證券。如今,興業證券自己損失慘重的情況下,是否會再出資設立先行賠付專項基金,同樣是個問題。

即便可以進行賠付,參照此前欣泰電氣被強制退市一事中,興業證券設立的先行賠付基金並非普適的,而是有條件的,即投資者應是在規定時間點內購買股票,才可能索賠。

而今日跑步入場的投資者或難以獲得此類賠償。

猜想三:長生生物進行重組?

第三種買入的投資者所持觀點,「賭它會被收歸國有」。

這樣的情況,讓人聯想到當年三聚氰胺事件之後,三鹿集團的命運。

「三聚氰胺」事件之後,曾有多家公司表達對三鹿的收購意願。此後,政府相關單位介入,與三元、完達山、伊利、娃哈哈等企業進行溝通。

最終,三元股份以6.16億元拿下了三鹿的核心資產。收購之初,三元股份曾樂觀地表示,「三元的目標是進入中國乳業前三名」,並將實現百億銷售額。彼時銷售額達百億的僅有伊利、蒙牛和三鹿。

故事當然沒有按照三元股份預想地發。未併購三鹿之前的2008年,三元股份實現收入14.14億元,同比增長28.2%;凈利潤0.41億元,同比增長87.2%。

收購三鹿第一年,2009年,三元虧損1.28億元,其中運作三鹿資產的河北三元虧損1.37億元;2010年僅實現7000萬元的凈利潤,河北三元虧損1.55億元;2011年,三元再度虧損9948萬元,其中河北三元虧損8000萬元。

事實上,直至2017年,三元股份的扣非凈利潤依然虧損1168萬元,市值尚不足100億元。 「乳業第一集團軍」之夢或遙遙無期。

回頭來看長生生物,同樣是行業頭部企業,同樣是地方政府看中的公司,那麼有哪家公司會收購漩渦中的長生生物呢?收購之後,又能否走出與三元股份不一樣的路線呢?

在這一切都是未知數的時候,現在沖入長生生物的散戶,又能在其中有何收穫呢?