市場持續夯實底部,指數波動不大,時至月底,機構都在為9月份的行情做準備,因此通過對最近行業數據面的分析,我們認為紙張行業受益於原料漲價,疊加9月份節日消費旺季到來,相關個股具備潛伏的機會。

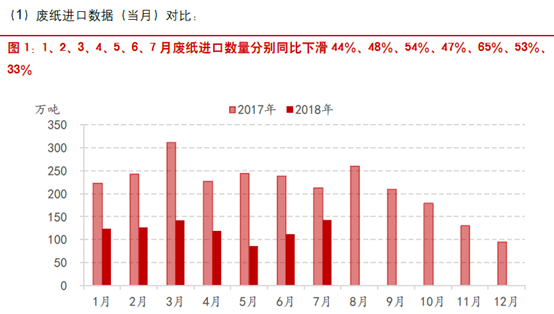

首先,廢紙進口量1-7月累計同比減半,持續減量格局已定,同時國產廢紙供給無法保障。從數據上看7月份廢紙進口數量143萬噸,同比下滑32.8%;1-7月份累計進口廢紙853萬噸,同比下滑49.8%。

數據來源:東方財富choice

2018年廢紙進口許可累計批准量相比2017年下滑48%,廢紙進口數量大幅動減少已成定局。

進口美國廢紙加征25%關稅已正式實施,2018年下半年進口廢紙數量同比下滑趨勢將持續。根據商務部日前公布的經調整後的加稅清單,加征25%關稅後,美廢價格將上升400-550元/噸,將推漲所有外廢價格,造成外廢與國廢價差縮小。疊加2017年以來廢紙進口政策一系列的調整,2018年下半年進口廢紙數量同比下滑將持續。

外廢進口大量減少,同時國廢供給無法保障,將觸發木漿對廢紙的替代效應,廢紙、木漿等原材料價格有望持續上漲。因此我們可以關注外廢進口配合較多的標的,如山鷹紙業;還有真正從源頭解決原材料問題的標的,例如太陽紙業依靠寮國項目落地,原材料自供比例在未來三年大幅上升。

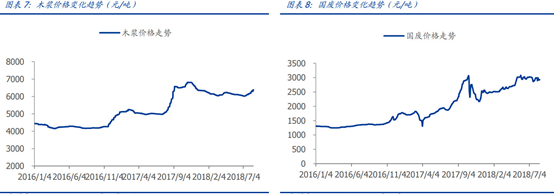

其次,未來三年全球整體供需呈偏緊態勢,木漿期現貨價格均無下跌基礎,木漿系大廠盈利能力隨紙價修復性上漲而提升的可能性極強。

最近木漿現貨價格受到人民幣匯率貶值、進口美漿加稅等影響已連續上漲接近5%以上,而且未來兩年國際木漿無新增產能投放,目前25年以上老舊漿線佔到50%以上,面臨淘汰,因此未來三年全球整體供需呈偏緊態勢,木漿期現貨價格均無下跌基礎。所以我們認為木漿系大廠盈利能力隨紙價修復性上漲而提升的可能性極強。

數據來源:東方財富choice

從數據上發現,最近木漿期貨價格保持穩定,且有拐頭向上的趨勢,同時國廢價格保持穩定。

再有,受原料成本、環保壓力及匯率的影響,紙價開啟了旺季提價的勢頭。

9月份是傳統的環保政策釋放季節,龍頭紙企通過淡季對產能控制,調節渠道庫存。同時疊加近期,受原料成本、環保壓力及匯率的影響,9月份提價的勢頭或將開啟。

最近從上市公司新聞中發現晨鳴集團,自9月1日起,靜電複印紙系列產品價格上調200元/噸。亞太森博,自9月1日起,全線品牌複印紙及代加工品牌價格上調200元/噸,雙膠紙、靜電複印原紙價格上調200元/噸。

通過以上情況分析,我們認為造紙行業目前基本面呈現”三低格局”。渠道庫存低、行業平均盈利低、龍頭公司估值低。渠道庫存低意味著旺季渠道端有補庫存空間和需求,今年四季度紙廠銷量有望提升;行業平均盈利低預示紙價進一步下跌空間被封殺。同時成本端壓力將迫使中小企業擠出,行業集中度將持續提升,龍頭企業成本優勢明顯,盈利能力有望進一步提升。

因此我們建議關注廢紙行業龍頭企業,合興包裝,晨鳴紙業,美利雲,山鷹紙業。

合興包裝:今年全年業績將維持高增。上半年,公司啟動公開發行總額不超過6億元的可轉券,募集資金擬全部用於收購合眾創亞包裝服務(亞洲)有限公司100%股份,6月已完成收購。合眾創亞(亞洲)上半年營收11.7億元,凈利潤3,200多萬元,今年內公司對其並表財務期為7個月,預計新增營收14億元左右和凈利潤接近5,000萬元。

晨鳴紙業:自建漿線木漿自給率高,造紙、金融、漿纖、礦業協同發展。 公司持續推進林漿紙一體化建設,同時擴充發展金融、礦業等板塊。 2017 年公司木漿自製量 273.52 萬噸,木漿自給率達到 70%左右。在供需緊平衡、原料持續緊俏、木漿價格持續高位的背景下,公司自建漿線價值凸顯。

美利云:公布的中報業績預告:凈利潤2300萬元至2700萬元,增長幅度為7.57倍至8.71倍,基本每股收益0.03元至0.04元。主要原因在於受供給側改革、國家環保政策趨嚴等有利因素影響,造紙行業景氣度持續向好,公司紙產品市場競爭力增強,產品銷量和售價均有提升,盈利能力提高。

山鷹紙業:公司發布 2018 年半年度業績預增公告,公司預計半年度實現歸母凈利潤 16.5-18 億元,同比增長 99.70%至 117.86%。旺季來臨,包裝紙價格及盈利能力有望攀升:二季度淡季廢紙價格在政策趨嚴背景下保持堅挺。