股市中有很多專業術語,比如今天我們要將的「去槓桿」,那麼股市去槓桿式什麼意思呢?中國金融去槓桿的真正原因是什麼

什麼是去槓桿

首先了解一下什麼是槓桿

所謂槓桿,就是由於特定費用(如固定成本或固定財務費用)的存在而導致的,當某一財務變數以較小幅度變動時,另一相關財務變數會以較大幅度變動。這種模式在金融危機爆發前為不少企業和機構所採用,但在金融危機爆發時會帶來巨大的風險。

利用槓桿能夠將你的努力放大,當你的方向選擇正確的時候,你能夠在短時間內放大收益。所以,槓桿並不是一件壞事,最常見的槓桿就是房貸,你只支付25%的首付就可以買房,那麼就是4倍槓桿。但是,當你錯誤的時候,你短時間損失也是放大的。所以,各國對槓桿的使用都是謹慎的。

合理運用槓桿原理,有助於企業合理規避風險,提高資金營運效率。

比方說,你有10萬塊錢,如果損失了50%,剩了5萬,你需要再漲100%才能夠回收成本,所以槓桿是好東西,用的好,可以實現快速財富積累,用的不好,損失慘重。

什麼是去槓桿

「去槓桿化」是指金融機構或金融市場減少槓桿的過程,而「槓桿」指「使用較少的本金獲取高收益」。這種模式在金融危機爆發前為不少企業和機構所採用,但在金融危機爆發時會帶來巨大的風險。「去槓桿化」就是一個公司或個人減少使用金融槓桿的過程。把原先通過各種方式(或工具)「借」到的錢退還出去的潮流。

去槓桿就是降低槓桿,也並不是完全去除槓桿,槓桿在實際操作中還是有很多用處的,只是要降低整個社會的槓桿。

去槓桿主要分為三大塊

政府去槓桿:降低負債,削減政府債務,對中國而言重點是地方政府債務。

金融去槓桿:降低金融業的整體槓桿,比方說提高首付比例,提高利率等等;

企業去槓桿:指過剩、夕陽行業要壓縮債務,也是減少負債。

因此綜上所述,去槓桿化是一個公司或個人在投資活動中減少使用金融槓桿的行為,並把原來通過各種方式(或工具)「借」到的錢退還出去的潮流。去槓桿化是一種以短期利益換取長期利益的選擇,是以短期的調整來謀求長期健康發展的策略。在當前經濟環境下去槓桿化的道路充滿了挑戰,因為去槓桿化不僅會造成實體經濟在一段時期內出現下滑,而且還會加劇金融機構利潤的下滑以及各類資產價格的下跌。

在經濟繁榮時期,金融市場充滿了大量複雜的、槓桿倍數高的投資工具。如果大部分機構和投資者都加入「去槓桿化」的行列,這些投資工具就會被解散,而衍生品市場也面臨著萎縮,相關行業受創,隨著市場流動性的大幅縮減,將會導致經濟衰退。

格羅斯表示,一旦進入去槓桿化進程,包括風險利差、流動性利差、市場波動水平、乃至期限溢酬都會上升。資產價格將因此受到衝擊。 而且這個進程將不是單向的,而是互相影響、彼此加強的。比如,當投資者意識到次貸風險並解除在次級債券上的投資槓桿時,那些和這些債券有套利關係的其他債券、持有這些債券的其他投資者、以及他們持有的其他品種,都會遭受影響。這個過程可能從有「瑕疵」的債券蔓延到無瑕疵的債券,並最終影響市場的流動性,進而衝擊實體經濟。

中國金融市場為什麼要去槓桿

了解一下中國近些年的經濟發展歷程

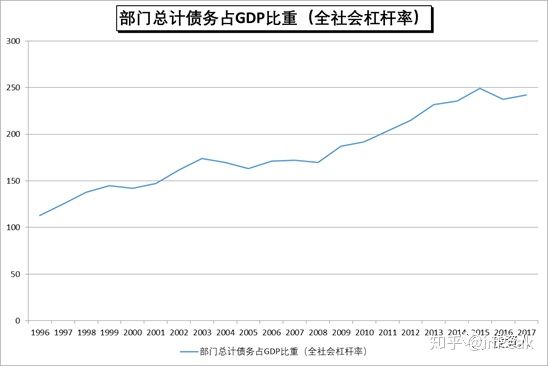

觀察一下金融危機前後的中國經濟發展,其實就是從正常模式進入到了過度舉債的模式。2008年之前,中國經濟也在舉債發展,但是每年的債務增速和經濟增速相當,相當於賺多少就借多少,中國實體部門總債務和GDP的比值是穩定的,一直保持在130%左右,這其實就是健康可持續的發展。

但到了2009年之後,我們就進入到過度舉債發展的模式。從2008年到2017年,中國GDP名義增速年均為11%,而中國實體經濟部門債務年均增速為19%,其結果就是中國實體部門總負債和GDP的比值從129%上升到了242%。即便是在過去的一年,實體部門債務增長的速度依然高達12.9%,超過了11.1%的GDP名義增速,導致我們的宏觀債務槓桿率還在上升,只是債務率擴張的速度慢了下來。

但是展望2018年,我們認為我國將正式進入去槓桿,也就是實體經濟部門債務擴張的速度或將首次低於GDP的名義增速,對應的社會融資餘額增速將從17 年的12%降至10%以內,債務擴張速度的大幅放緩有如下幾個原因:

- 商業銀行擴張失速。從08 年到17 年,中國商業銀行總資產年均增速高達16.3%,得以支撐每年19%左右的實體部門債務擴張。即便在過去的2017年,商業銀行資產的月均增速也高達11.4%。但是截止18 年1 月,商業銀行的資產同比增速已經降至7.4%,相比16 年末的15.7%已經腰斬了一半,這背後的主要原因就是轟轟烈烈的金融去槓桿。因此,目前商業銀行個位數的資產擴張已經無法支撐兩位數的實體經濟債務擴張。

- 社融增速大幅下降。過去兩年,中國社會融資餘額平均增速保持在13%左右,為GDP 名義增速回到10%以上做出了重要貢獻。但在2018年1月份,雖然新增貸款2.9萬億創下單月新高,但考慮到表外融資的萎縮,新增社融總量3.06萬億比去年同期減少6400億,這也導致社融餘額增速創下11.3%的歷史新低,按照這一下降趨勢,到年末大概率也會降至10%以內。

- 企業融資大幅放緩。2018年1月,雖然企業新增貸款1.78萬億,貌似高於17年同期的1.56萬億,但新增信託、委託貸款、未貼現銀行承兌匯票同比多減少1.1萬億,因此綜合所有表內表外的企業新增總融資僅為2 萬億,遠低於16/17年1月的2.7萬億,企業部門總融資增速也降至8.3%的歷史新低,遠低於去年平均9.5%的增速。而企業部門融資增速的大幅下降始於17 年4 季度,央行公布的數據顯示4 季度企業部門貸款利率不升反降,其實也意味著企業部門的融資需求出現了萎縮。

- 居民融資高處不勝寒。18 年1 月,居民部門新增貸款9016 億,超過其8676億的新增存款。而在過去的2 年,居民部門已經成為了凈赤字部門,16 年居民部門新增貸款6.34 萬億,首度超過其5.17 萬億的新增存款。到17 年居民部門新增貸款7.14 萬億,大幅超過其4.6 萬億的新增存款。從居民部門貸款增速觀察,截止18 年1 月依然高達21.4%,遠超10%左右的GDP 名義增速和居民收入增速,其實意味著中國居民部門的行為已經被慾望所主導,過去兩年大幅在房地產上加槓桿,在獲得短期滿足的同時,犧牲的是長期的財務健康。

中國去槓桿式因為槓桿率太高了,那麼中國的槓桿負債率有多高呢?也就是上面提到的中國實體部門總負債和GDP的比值即槓桿率為242.1%,通俗點說,在2017年,每單位GDP承擔著2.41個GDP的負債。是不是覺得有點匪夷所思?

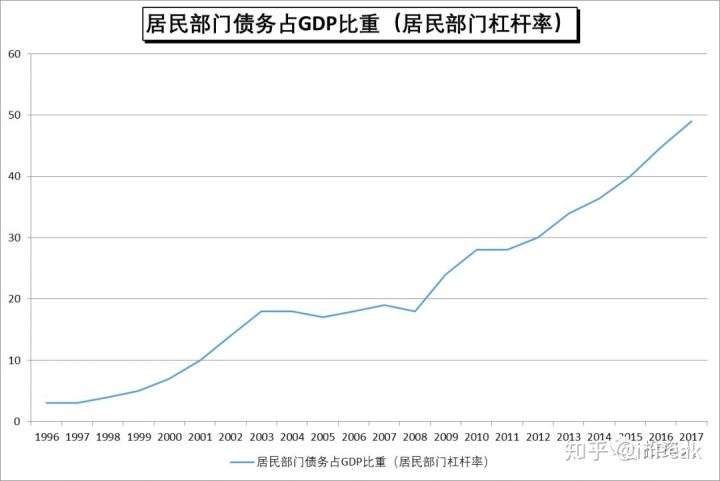

有人肯定會問,我們國家不是高儲蓄率國家嗎?怎麼負債率也這麼高?我只想說,時代變了,老百姓的負債率也是一路跑步向前的,看看下圖,從2008年以來,居民債務佔GDP的比率的坡度可是相當的陡峭,提升那是相當的大。當然,這也不能怪老百姓,我們老百姓生活質量雖然提高了點,但造成負債率不斷上升的主要原因還是房價的上漲。收入趕不上房價的上漲速度,那要買房怎麼辦?只有提高自己的負債率咯。

其次,高槓桿肯定是有很大危害性的。我相信,大家都有感受,就我們個人而言,高負債也不是什麼好事,資金稍微緊張點就有可能還不上款。如果全社會都是高負債,這個就很危險。打個比方,A欠B的錢、B欠C的錢、C欠D的錢、D欠銀行的錢;一旦A沒錢還給B的、導致B沒錢還給C,最終導致D還不上銀行的錢,那麼銀行就會折價處置D的資產、以此類推,所有人的資產都會被折價處置;關鍵在這個時候大家都沒有錢,即便是已經折價的資產都沒有人接盤,最終就是導致資產價格大崩盤,跌到讓你不敢想像的地步,最後的結果就是大家的資產都被廉價處置了,但是債務還沒還清。

總之,高槓桿很危險,一旦哪個環節的資金鏈出現了問題,就會引發資產價格的大崩潰,從而引發一些列的金融問題,最終就是經濟危機。