有大資金流入的地方一定存在賺錢的機會,特別是嗅覺敏銳的QFII,更是擅長價值投資、中長線布局為主,多數情況下獲得不菲的收益。隨著滬深兩市上市公司中報披露接近尾聲,外資機構二季度的投資圖譜也逐漸清晰。

通過對QFII持股梳理髮現,繼續增持南京銀行,持股數量總數達到12.6億股,以6月29日收盤價7.73元計算,總市值超97億元,接近100億人民幣,是什麼原因值得QFII重倉持有呢?這裡通過對南京銀行分析,從2個角度篩選可以布局的股票。

QFII二季度持股

繼A股納入MSCI新興市場指數以及放寬外資參股券商政策之後,近期ZJH擬修訂QFII、RQFII制度規則,統一準入標準,放寬准入條件,擴大境外資金投資範圍。

從上半年QFII的投資標的來看,截至8月20日,在已披露半年報的公司中,有76家公司被QFII不同程度持股。其中,QFII共重倉持有滬深主板個股45隻,重倉持有中小創個股31隻。持股占流通股比例在1%以上的股票有46隻。如下圖:

(QFII持股比例在1%以上的名單)

從這些名單看出,QFII對南京銀行、飛科電器、安正時尚持有的股份占流通股的比例均在10%以上,其中飛科電器、安正時尚分別是2016年、2017年上市的次新股,由於股本尚未完全解禁,因此占流通股比例較高。

而南京銀行則是全流通股,QFII二季度末較上期增持了3.1億股,耗資20多億,持股總數也達到12.6億股。根據持股比例和收盤價計算,總的持股市值接近100億元。為何QFII重金增持南京銀行呢?

南京銀行基本面

南京銀行是2007年7月上市的,地方國資控股的商業銀行,國資持股13.68%,而法國巴黎銀行曾以戰略投資者身份持有12.682%的股權,隨後在2012年第四季度增持了總股本的1.999%的股份,持股比例提升到總股本的14.68%,成為公司的第一大股東。

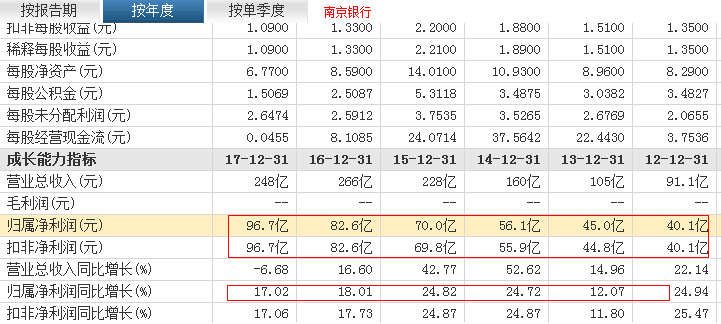

(南京銀行財務簡表)

從2012年公司的凈利潤和增幅來看,公司扣非凈利潤實現量上的增長,從2012年的40.1億元,到2017年的96.7億元,5年的時間裡翻了1倍多。但是從同比上看,近兩年利潤增速上有所下滑。

但是根據2018年上半年業績報顯示,歸屬於母公司股東的凈利潤59.78億元,同比增加8.73億元,增幅17.11%,不良貸款率為0.86%,與去年同期持平。一級資本充足率此前已經連續三年下滑,2015年-2017年分別為10.35%、9.77%、9.37%,今年上半年首次上升為9.73%,也實現了四年來首次增長,說明公司業績好轉。

從股價表現看,從4月2日到8月20日股價,股價跌幅僅為7.93%,同期上證指數跌幅為14.85%,可以說表現明顯強於大勢。

投資機會

從上面看出,QFII投資南京銀行有兩個原因:其一是南京銀行業績轉好,利潤實現增長,而股價低迷為增持提供機會;其二是南京銀行股權分散,原控股股東持股比例低。通過戰略投資,以及二級市場增持,輕鬆獲得控制權。

那麼其他銀行股值得不得投資呢?從板塊指數表現看,銀行板塊指數在7月6日創新低之後,震蕩走高,而近期股指在創新低的情況下,銀行板塊仍然未能跌破7月6日低點,說明資金已經認可目前投資價值,存在建倉的行為。

(銀行板塊指數K線圖)

從QFII的價值投資角度看,根據8月20日盤後數據顯示,跌破凈資產的銀行股有17家,其中已披露半年報且業績增長的有南京銀行、華夏銀行、平安銀行。剩下14家破凈,且尚未披露半年報,交通銀行市凈率為0.68倍,僅次於華夏銀行。

(破凈銀行股名單)

另一方面,根據控股股東持股比例較低的角度出發,選擇寧波銀行控股股東持有17.07%股份,新加坡華僑銀行持有15.37%,不排除繼續增持。當然還有新上市農村商業銀行,這些銀行控股股東持股比例整體偏低,等中報披露之後,在跟蹤QFII的投資行為。