編者按:《研報挖掘機》系研究院面向會員俱樂部的一項增值信息服務,文章內容只供股友討論且限時免費中,並不構成任何投資建議。如有相關諮詢或寶貴意見,可添加微信號【研究】(zhitongresearch)與我們溝通。

本期看點:

1、策略:土耳其那邊已經足夠叫人揪心,香港這裡又承壓不少,一時謠言四起,97或將重現?海通證券只用兩項數據,便破解這一疑慮;港股市場頹勢漸現,資本流出跡象明顯,值此黑暗時刻,興業證券教你正確地尋覓微光。相關標的:港鐵公司(00066)、銀河娛樂(00027)、六福集團(00590)等。

2、基建:財政部繼續表態+中報業績陸續走好,基建板塊整體估值修復預期強烈。這回雖然不會全面放開,但一定是重點區域、重點領域的重點扶持,首先有利於重大項目工程的主要承接者—建築央企。上周它所在行業被集體踩踏,它卻依然正增長,實在堅挺。相關標的:中國鐵建(01186)

3、醫藥:再沒有比業績超預期更能給人信心的了,這一醫藥標的充分詮釋什麼叫「一時的股價波動與基本面無關」。舉國望衰時,實地走訪的分析師卻如獲至寶:五大理由再做支撐,上半年增長強勁,下半年繼續精彩。相關標的:中國中藥(00570)

4、汽車:環保政策利好+Q4有望小幅恢復,這一汽車標的在悄悄壯大自己,上半年預計收入增25%,凈利增50%,同時成本控制得當,自由現金流一年足足增長一倍!中長期確定性相當之高,難怪申萬宏源會建議買入。相關標的:中國重汽(03808)

5、主編觀市:我們的利好不是沒有,只是眼前的利空(匯率和貿易戰)影響太大,再多利好都會消化。短期內整個市場的值博率依然很低。這個時候放放假或者做研究而遠離交易更好。不著急,今天看石葯、恆大、萬科,做做研究,磨一磨刀。慢慢來,比較快。

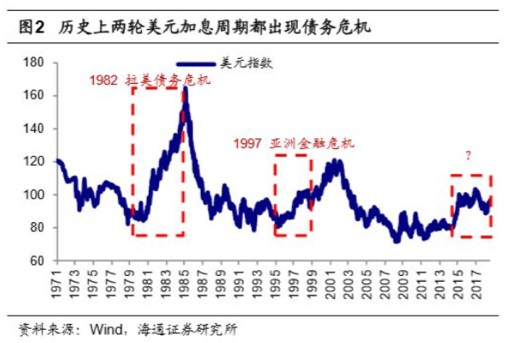

一、策略:市場擔憂97危機重現,港股低外債高盈利長期向好(海通證券、興業證券)

市場擔憂97年重現(海通證券):

1. 匯率危機、股市下跌背後關鍵在外債負擔和基本面。土耳其危機已引發對新興市場發生普遍危機的預期。80年代至今,美元經歷三輪升值周期(當前處於第三輪),前兩輪分別引起了80年代拉美債務危機和90年代東南亞金融危機。危機的根本在於美元升值導致新興市場國家債務負擔加重。總結來看,危機爆發的順序是:出口惡化→增長回落→外債上升→股市下跌→國債收益率倒掛→匯率貶值→房價下跌→金融危機全面爆發。

2. 香港外債水平較低,長期看高盈利低估值驅動港股向好。香港目前外債/外匯儲備、外債/GDP分別為14.5%和18.3%,中國大陸為59.1%和15.1%,對比印度(137.5%和20.4%)、南非(425.4%和52.4%)、哈薩克(937.7%和102.7%)、馬來西亞(208.8%和63.7%),外債壓力有限,整體比較安全。截至8月16日,恒生指數PE(TTM)和PB(LF)分別為9.9和1.1倍,皆處於2007年的低水平;已有409家公司披露2018一季報,凈利潤同比增長10.49%。長期來看,高盈利和低估值將有利於驅動港股向好。

3. 投資建議:地產行業2017年凈利潤同比增長49.2%,PE(TTM)為7.36倍,盈利估值匹配度最好。

黑暗中尋覓微光(興業證券)

1. 港股估值收到新興市場情緒壓制,業績受制於人民幣貶值。由外資主導的港股對於新興市場風險傳染的免疫抵抗力較弱,8月以來港幣匯率多次觸及弱方保證,避險情緒下短期資本已經開始流出香港。

2. 投資建議1:全球配置型投資者應重視分散風險,配置調整充分、低估值的中國各行業龍頭,精選高分紅的銀行、保險、周期龍頭。

3. 投資建議2:中資「北水」應注重對沖匯率風險,配置與中國資產相關性較低(主營業務在海外)、股息率較高或業績優異的港股龍頭。

4. 投資建議3:對沖基金可採取多空組合策略,在前期強勢行業以及受政策風險衝擊大的行業,重點挖掘個股間的差異。以港股通各行業成分股PE估值處於2011年以來歷史分位數水平來看,食物飲品、酒店賭場及休閑設施、家用電器及用品、資訊科技、醫療保健等行業成分股估值處於歷史高位的比例較大。

二:基建:中國鐵建(01186):基建政策預期持續改善,有望再扛穩增長重任。(中信證券、海通證券、申萬宏源)

1. 政策:上周由於部分公司中報不達預期疊加匯率引發的負面情緒發酵即導致板塊發生「踩踏」現象。但是政策已經開始轉向托底內地經濟,7月信貸投放明顯加速,8月14日財政部也表態要求加快地方專項債發行,達到穩投資、擴內需、補短板的效應,另外預計中報期靚眼的業績增速也有望支撐基建板塊的估值修復。

2. 收益板塊:政策較難走向「全面放鬆」,未來基建大概率是重點區域和重點領域的政策發力。從政策受益順序上看,在建重大項目資金需求、已經納入計劃中但仍未落地的項目資金需求有望率先得到改善的,首先有利於重大項目工程的主要承接者—建築央企;其次非標監管尺度放寬,信貸環境改善,融資平台資金狀況也有望率先受益,地方國企有望受益;從區域上看,中央財政撥款佔比相對較高的中西部基建是政策確定性相對較高的區域。

3. 推薦標的:港股市場建議關注鐵路建設龍頭中國鐵建(01186),18年20%增長,PE7.7X,PB1.0X,基建央企全國布局,中西部基礎設施建設擁有優勢。我們8月6日首次推薦,在上周「踩踏」的市場情下,截至8月17日仍然還有1%的漲幅。

三、醫藥:中國中藥(00570):業績符合邏輯,下半年繼續精彩(招銀國際)

我們在8月1日的研報挖掘機中就已經提到過中國中藥(00570),標題為《股價調整與基本面無關,分析師實地調研預計中報業績強勁》,從中報超預期的表現來看我們是對的,但受累於整體環境中國中藥(00570)股價走勢不盡人意。但我們依舊認為中國中藥(00570)是質地優良的醫藥標的,同時,招銀國際的分析師們也給出了他們繼續看好的邏輯:

1.上半年業績強勁。中國中藥18財年上半年總收入同比增長40.1%至人民幣54.6億。中藥配方顆粒同比增長37.2%。中成藥同比增長14.1%。由新收購飲片公司並表影響,中藥飲片同比增長245.3%。整體而言,核心凈利潤增長24%至人民幣7.5億。

2.中藥配方顆粒增長超預期。剔除部分產品高開影響,中藥配方顆粒錄得34%的強勁內生增長。此外,公司配藥機和覆蓋醫院數量均大幅增加。中藥配方顆粒強勁增長主要得益於1]學術推廣初現成效,原有覆蓋醫院仍貢獻20%的銷售增長,2]更多配藥機推出市場,新覆蓋醫院貢獻14%的銷售增長,3]受高開影響,部分經銷商轉為直銷後產品價格上調近3%。我們預計18-20財年配方顆粒將實現28.4%年收入複合增速。

3.中藥配方顆粒市場預計於18年底開放,中國中藥在配方顆粒標準制定領域處於領先地位。根據公司管理層透露,中國中藥已向國家藥典委提交了123個配方顆粒標準。我們認為國家藥典委可能會採納部分中國中藥的標準,這將使得其在日後生產經營以及營銷渠道拓展方面可以取得先發優勢。

4.中藥飲片業務預期盈利改善。由於新收購業務並表,飲片業務同比增長245.3%至人民幣6.4億。預計18-20財年的飲片銷售將錄得57.9%年複合增長率,主要因為1)新收購業務18財年業績並表,2]未來18-19財年內生增速預期穩定在15%。3]公司智能配送中心有助於帶動飲片銷售。

5.中成藥業務持續反彈。中成藥同比增長14.1%,主要受OTC產品增長帶動,其中核心處方葯同比增長10.1%,OTC產品增長25.5%。剔除兩票制高開影響,中成藥內生增速為9%。新收購的國葯中聯擁有豐富的中成藥產品組合,未來將補充中國中藥的產品線。我們預計中成藥板塊將保持高單位數增長。

四、汽車:中國重汽(03808)中期業績穩健(申萬宏源)

預期2018年上半年中國重汽實現收入330億元人民幣,同比增長25%,凈利潤21億元,同比增長50%,主要原因在於重卡銷量穩健增長,費用管控有效。

1.Q3重卡淡季來臨。年初以來,工程類重卡訂單增長強勁,但7月開始基建開工進入淡季,工程車訂單明顯下滑,導致7月全國重卡銷量同比下滑15%。預期Q3重卡銷量持續承壓,Q4有望小幅恢復。

2.環保政策趨嚴,重卡替換需求增加。2018年7月,國務院發布《打贏藍天保衛戰三年行動計劃》,提出2020年底前淘汰京津冀及周邊地區、汾渭平原的國三及以下排放標準運營中型和重型柴油貨車100萬輛以上。預期19年約有60-70萬台重卡替換需求。

3.現金流健康。由於重卡銷售向好,應收賬款周轉率提高,公司經營現金流自2016年起明顯改善。同時,隨著供給側改革加快,預計公司不會大幅提高2018年資本化開支水平。預期公司自由現金流將由2017年25億升至2018年52億元人民幣。預期公司保持50%派息比例,目前股價對應7%息率。

4.投資建議。維持目標價13.3港元,鑒於28%上升空間,維持買入評級。

五、主編觀市:風險在釋放,預期還在確認,這個時候放放假或者做研究而遠離交易更好。

最近幾個月的宏觀經濟數據下滑,政府在基建和貨幣方面的大動作反而助推了下半年經濟環境惡化的預期。基建和貨幣投放暫且不說副作用,若對經濟數據有托底作用,就需要至少一個季度的時間,而匯率和中美貿易戰的問題已經近在眼前。不斷堆積的各種利好因素並非無效,只是被短期風險所控制,市場上周的調整迅速,風險進一步快速釋放。短期內整個市場的值博率依然很低。這個時候放放假或者做研究而遠離交易更好。

今日恆大、萬科、石葯等重點公司放榜,其中最大的看點在於今日的地產板塊,光看業績,不說一枝獨秀也算是絕對亮點之一。但近期的業績對於股價的貢獻度值得商榷,很多公司業績好也多出現一日遊行情,後續能夠保持不跌就已經很好。地產的邏輯不在於業績,而在於地產政策是否有鬆動,之前這些年和政府對賭都賭贏了,這一次是否還有效並不確定。從交易的角度,等確認鬆動之後追入好於在這個行情下賭一把。(完)