麵包財經此前解讀過不少中資銀行的財報,對於國內銀行經營情況介紹的較多。今天,我們把視線放到境外,看看境外銀行是怎樣的。

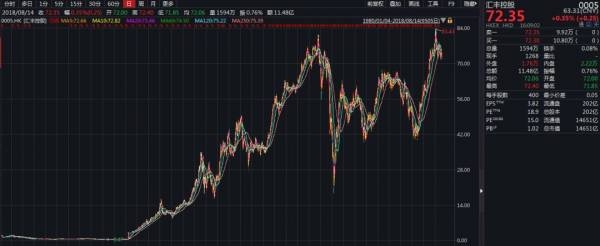

上周,港股著名「大笨象」滙豐控股(0005.HK)披露了中期業績。看代碼,就能知道滙豐控股在港股的地位。目前,滙豐控股總市值約1.47萬億港元,今年1月份市值一度重回1.7萬億港元的歷史高位,是恆指的「定海神針」之一。

即便是被稱作「大笨象」,匯控在過去兩年多股價也已經上漲了近80%。這對於差不多體量的銀行來說,算是可觀的漲幅。

先來了解下匯控的百年歷史。

百年歷史萬億市值,「大象」匯控是如何煉成的?

滙豐控股,英文縮寫HSBC,全稱為Hongkong and Shanghai Banking Corporation,旗下兩家知名銀行分別是滙豐銀行和恒生銀行。前者是以亞洲業務為主的全球性銀行,後者是以香港業務為主的商業銀行。

1865年3月,滙豐銀行在香港開業,4月在上海開業,至今已有153年的歷史。簡稱中H指的是香港,S指的是上海。

匯控的創始人是Thomas Sutherland,彼時是香港半島東方蒸汽導航公司的主管。Thomas創立滙豐銀行的初衷是為了滿足當時中國沿海商業團體的需求。香港作為轉口港,商業保持很快的增長,但商業交易大部分卻仍由歐洲的貿易公司來處理,而不是銀行。

在成立第二年,香港外資銀行業遭到擠兌風波,滙豐銀行在當時通過維持交易匯票的兌付,渡過金融危機,並從此在行業建立了聲譽。

此後,以香港和上海為中心,業務向亞洲其他國家和歐洲拓展,正式走上國際銀行的發展道路。

在有了自己的滙豐銀行這一品牌後,1965年當恒生銀行(0011.HK)遇上中資銀行業危機時,匯控出手收購。儘管匯控持有大部分股份,但恒生銀行仍獨立於滙豐銀行,以自己的品牌進行經營。目前,匯控通過全資附屬公司滙豐銀行持有恒生銀行62.14%的股份。

目前,匯控的經營網路所覆蓋的國家或地區佔全球生產總值約90%。雖然匯控的總部在英國倫敦,但是近十年來一直重提重鎮亞洲的經營策略,意圖抓住亞洲市場快速增長的機會。2018年上半年,匯控來自亞洲的除稅前利潤為93.8億美元,佔整體除稅前利潤的87.6%。

匯控起家於香港,其實香港才是關鍵,滙豐銀行是香港三大發鈔行之一,在香港資本市場的地位無需多言。麵包財經去年曾撰文對九龍倉和會德豐進行過分析,讀者可以點擊《5000億資產大騰挪:李嘉誠之後,又一個香港大佬開始世紀重組》重溫。

在20世紀70年代的這場著名的九龍倉爭奪戰中,匯控就起到了關鍵的作用,不僅助力船王包玉剛成功入主九龍倉,也為日後與李嘉誠關於和記黃埔的交易做了鋪墊。

悠久的歷史和強大的品牌影響力之外,次貸危機後匯控的大手筆分紅和回購可能更是其市值重回歷史高位的重要因素。

大藍籌的股價助推術:十年7500億港元回購分紅

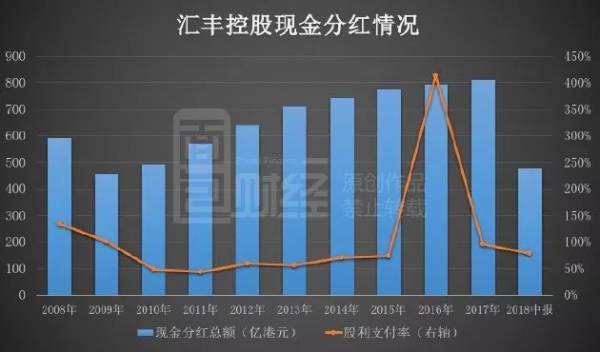

直接看現金分紅情況:

2008年至2018年中報,滙豐控股累計凈利潤為9324.07億港元,期間累計現金分紅7071.79億港元,現金派息率高達75.84%。而匯控的總市值在2008年金融危機後曾一度跌至5000億港元以下。

除了每年基本超過50%的現金派息率,匯控近年來也在不斷回購自家股票。

根據最新中報披露,2018年5月份滙豐宣布回購20億美元股份,截至6月底,兩個月時間不到,已經完成了10億美元的回購併已註銷。再早之前,2011年至2017年,匯控共回購了55億美元。也就是說,從2011年至2018年6月底,匯控共計回購了65億美元股票,摺合港元約510億。

近十年來,匯控通過分紅和回購至少回報了股東7500億港元。僅看分紅,其超過50%的現金派息率就已經遠超全球大部分銀行。

對於像匯控這種歷史悠久的大藍籌公司,稍具規模的股票基金多少都會做些配置,而資本市場對其的分析也已經非常充分。一般來說,短期的業績很難真正說明問題,不過我們可以通過最新的中報業績,對匯控的經營情況有個大致的了解。

業績速讀:營收利潤保持微增,亞洲業務增勢迅猛

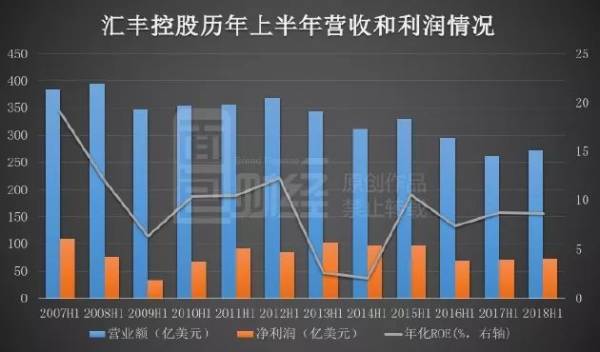

根據中報,今年上半年,匯控營收為273億美元,同比增長4%,歸母凈利潤為71.73億美元,同比增長2.49%。下圖為匯控的營收和利潤情況:

可以看到,匯控的總營收自次貸危機後基本上呈下降走勢:從2008年上半年的394.75億美元減少到2018年上半年的272.87億美元,減少了三成。利息凈收入佔比總營收已常年穩定在50%左右,其餘的收入主要就是手續費及傭金、交易、保費等。

雖然營收仍不及十年前,但是目前凈利潤已與十年前接近:2018年上半年的凈利潤為71.73億美元,與2008年上半年凈利潤77.22億美元相近,但距離2007年的凈利潤高點108.95億美元還有距離。在利潤的貢獻上,亞洲地區是主力:2018年上半年亞洲地區除稅前利潤93.8億美元,同比增長22.94%。

從整體業績情況來看,匯控尚未恢復到次貸危機前的高位,但股價和市值都已經回到歷史高位,這在一定程度上凸顯了分紅和回購對重振股價的重要性。

具體來看,匯控將營收主要分為5個部分,各自貢獻的稅前利潤比例如下:

零售銀行及財富管理、工商金融、環球銀行及資本市場這三塊業務貢獻的稅前利潤佔比相差不大,基本都在30%左右,為匯控最重要的三個業務組成。

其中,零售銀行及財富管理包括為個人客戶提供財務管理、購置物業、儲蓄、投資和保險業務;工商金融指的是對公業務;環球銀行及資本市場是指提供各種金融服務和產品,包括融資、顧問、交易等服務;環球私人銀行指的是協助資產豐厚人士及家族管理財富。

值得注意的是,次貸危機後匯控的ROE基本保持在8%左右,2018年上半年的年化ROE為8.7%,同比減少0.1個百分點。這一ROE水平放在全球銀行業中都不算高。其中一個主要原因是匯控自次貸危機後在全球範圍內進行了多次併購重組,一定程度上拉低了ROE。

不過,匯控持股62%的恒生銀行,其股價走勢和ROE情況都表現更出色。

恒生銀行:9年股價漲幅近4 倍,遠超母公司

先看恒生銀行的股價走勢圖:

恒生銀行的復權股價從2009年3月初約42.4港元漲到目前的209.8港元,近9年時間股價漲幅達390%,接近4倍,遠高於同期匯控約280%的漲幅。

這與恒生銀行的業績相關:

可以看到,恒生銀行的營收在自次貸危機後開始恢復增長,2017年營業總收入為500.76億港元,同比增長13.47%,今年上半年營業總收入為295.95億港元,同比增長15%。凈利潤波動較大,不過近年來也恢復增長之勢:2018年上半年凈利潤為126.47億港元,同比增長29%,增幅遠大於母公司匯控。

根據財報披露,上半年恒生銀行的平均年化ROE達到17.4%,同比提升2.8個百分點,已恢復至2013年左右的水平,雖然與更早之前動輒22%以上的ROE尚有差距,但這一ROE目前在全球銀行業都處在較高水平。

銀行業是一個受到高度監管的行業,各國政府、金融監管部門、國際金融監管協議等都在緊盯銀行業,尤其是次貸危機後。每一次的金融危機,對於銀行都是一次歷練。不管最後是破產重組還是政府救助,存活下來的大多是大而不倒的大型銀行。

這還不是重點。對於股東來說,當企業的經營進入成熟期,大手筆的回購和分紅可能才更重要。(CBB)

本文作者:麵包財經

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。