8月10日晚間,央行發布《2018年第二季度中國貨幣政策執行報告》,用大量的數據告訴我們過去一個季度貨幣政策情況以及未來貨幣政策走向。

一、既要保持流動性充裕又要去槓桿

在談到下一階段的貨幣政策時,報告說要保持穩健中性,在這個基礎上「保持流動性合理充裕」,「疏通貨幣信貸政策傳導機制」,與此同時「堅定去槓桿」。

1、什麼是「流動性合理充裕」?這個提法在6月份就已經出現,但究竟是什麼,市場給出了一個很籠統說法「貨幣寬鬆」,但實際上在這份報告中央行已經給我們提示了,主要是今年的3次降准、抵押補充貸款(7月末餘額是32155億)以及中期借貸便利,之前主要是逆回購,兩者都是央行給商業銀行借錢,但是前者期限比較長,後者較短。

2、什麼是「疏通貨幣信貸政策傳導機制」?意味著將央行投放的資金引導到實體經濟最需要的地方,比如央行之前的窗口指導,引導商業銀行購買低信用債券。

3、在流動性充裕的同時仍然要「堅定結構性去槓桿」,說白了就是控制宏觀債務規模,包括企業負債、政府負債、居民負債。因為是結構性的,那麼三者肯定有側重,不會同時發力。

二、流動性充裕的表現

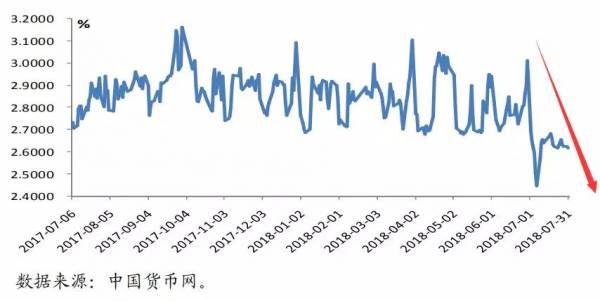

1、貨幣市場中樞利率下降:6 月份同業拆借和質押式回購加權平均利率分別為 2.73%和2.89%,較上年 12 月份分別下降 0.18 %和 0.22%。

2、國債收益率下降:6 月末,1年期、5 年期和 10 年期收益率分別為3.16%、3.35%、3.48%,較上年末分別下行 63 個、49 個、41 個基點。

3、超額準備金率上升:6 月末,金融機構超額準備金率為 1.7%,較 3 月末高 0.4 %。準備金是商業銀行在央行的存款,分為法定存款準備金和超額準備金,超額準備金是商業銀行可以自由支配的錢,一般當銀行體系流動性充裕的時候超額準備金率上升。

三、居民部門繼續加槓桿

上面已經說過,去槓桿的情況下企業負債、政府負債、居民負債三部門債務肯定要控制,但是畢竟是結構性去槓桿,不是全面去槓桿,這三者不是同時發力,那麼哪個承擔債務轉移的角色?那就是居民部門!報告顯示:上半年,居民部門貸款增速是18.8%,非金融企業是9.7%,相差近一倍。今年貸款增速很快,今年6月份新增的人民幣貸款達到1.84萬億,按照銀保監會提前透露的數據,7月新增人民幣貸款1.45萬億元。但與此同時,其他渠道(委託貸款、信託貸款、股票融資)創造的貨幣普遍下降,也就是說上半年,居民部門是央行印鈔的最重要貢獻者。

四、貸款利率將見頂

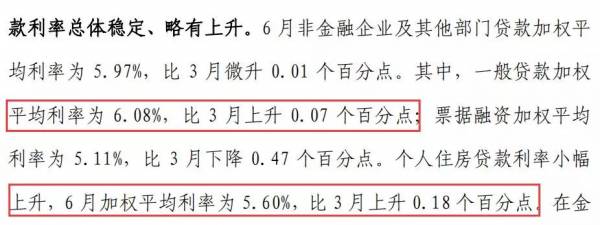

數據顯示:6月一般貸款加權平均利率是6.08%,相比3月僅僅微升0.07%,預示著將見頂。房貸利率是5.6%,比3月份上升0.18%,利率繼續上升。

通過上面兩則數據,我們可以讀出兩點:

1、在貨幣市場利率下降後,一般貸款利率將會先於房貸利率見頂。原因:一般貸款利率畢竟比房貸利率還高,前者是6.08%,後者是5.6%,也就是說買房的貸款成本比做企業的貸款成本要低。

2、監管層當然也不希望房貸利率下降得太快,8月9日,有媒體報道,工行和農行同日調整上海首套房利率折扣,從95折降至9折,即首套房利率政策由4.655%下調為4.41%,但還不到1天就泡湯,顯然監管層目前並不希望房貸下調。

同時也說明了一個問題,在銀行間流動性充裕的情況下,銀行出現優質資產配置荒,差的資產(小微企業貸款)不敢配置,好的資產(房貸)又受限。

關於房貸的具體分析,可查看我8月8日的文章《樓市重要信號:房貸利率或將見頂!》(微信公眾號:小白讀財經,可查看)

五、央行回應近期的人民幣貶值

4月底以來人民幣貶值超過6000點,貶值幅度之大,速度之快超乎想像。不少人認為,近期的人民幣貶值是一次主動貶值,通過人民幣貶值應對貿易爭端,對此報告中回應是:不搞競爭性貶值,不會將人民幣匯率作為工具來應對貿易爭端等外部擾動。

我的看法是本輪的人民幣貶值與之前的貶值確實不同,至少沒有形成恐慌,這從6、7月外儲兩連升當中就可以得到印證。

對於下一階段的人民幣匯率,央行的回應是「根據形勢發展變化在必要時進一步採取有效措施進行逆周期調節,發揮好宏觀審慎政策的調節作用,保持人民幣匯率在合理均衡水平上的基本穩定。」也就是說目前的人民幣匯率已經到了政策的底部,如果再繼續貶值,那麼央行很可能會繼續出手干預,之前是外匯風險準備金率上調,後面就可能是逆回期因子的調整。 六、下半年值得關注的幾個問題

在報告中央行談到了幾個需要關注的問題,分別是:

1、全球貿易摩擦升級:你都懂,在這裡不便展開。

2、新興市場面臨新一輪金融波動:在美元加息以及國債收益率上升的背景下,今年已經有土耳其、俄羅斯、阿根廷等國家貨幣面臨崩盤。

3、全球金融市場脆弱性增加:說明了今年的股市大漲大跌,很不穩定。

4、結構性挑戰:這個一直都有,沒必要再說了。