對於股市和金融資產來說,2018年是最糟糕的一年。標準普爾500指數下跌,大多數上市公司都在全球熊市。換句話說,他們的股票從峰值下跌了20%或更多。全球盈利增長仍然是積極的,但增長放緩和利率上升的結合使得資產價格變得不那麼寬鬆。

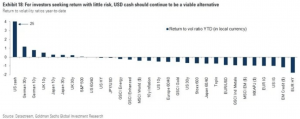

只有美元現金相對於波動率才有高回報。

標準普爾500指數是全球最受關注的股票基準,包含美國500家最大的上市公司,預計2019年盈利將增長約9%。

股票價格是回溯到現在的未來現金流量的函數。換句話說,你為一系列未來現金流量支付支付一筆款項。

什麼是現金流?

它們是公司在考慮了尚未在損益表中計入費用的任何凈支出後獲得的收益。

貼現率是預期的投資回報率。如果收益增長快於貼現率上升,那麼股票可能會上漲。如果情況恰恰相反(收益增長慢於貼現率增長),股市將會下跌。即使收益下降,只要利率的下降足以抵消收益的下降,股票的價值就會增加。(這是2015年第一季度至2016年第三季度在美國發生的情況。)

因此,如果利率根本沒有變動,收益確實會達到9%左右,那麼預計股價將在9%左右。

費率可能在哪裡?

收益往往不如利率波動。因此,確定哪些利率將會更有助於確定資產市場可能會做什麼。

什麼影響利率?信貸供求 – 例如貸款,債券,貨幣市場工具和其他信貸產品(如資產支持證券,槓桿貸款)。

必須發行大量債券,因為美國的赤字會隨著時間的推移而增加,並且很可能會出現買家短缺的情況,這意味著信貸成本有望繼續上升,而且通過現值貼現效應。(如上所述,資產只是未來現金流量的現值。)

外國央行的儲備增長持平,這些實體的美國國債配置接近最大化。商業銀行的儲備增長基本持平,流動資產方式不需要太多,以滿足監管要求,因此也沒有太多的購買支持。美聯儲在解除資產負債表時是賣方。歐洲央行不再是歐盟債務的凈買方(債券購買者也將短缺)。零售業可能通過債券資金流入吸收5000億美元,而養老基金和保險公司估計將吸收5500億至7000億美元。但即使是在這些範圍估計的最高端,也存在不足之處。

這意味著更低的價格和更高的產量。

美聯儲在2019年加息一次(他們為超額準備金支付的利率上調了20個基點),只有10個基點的緊縮價格在2至3年的曲線中定價。除此之外的任何事情都會拖累金融資產。

收益率曲線中的每個25個基點的平行移動具有推動美國股票估值下跌4.8%,使一切平等的效果。

展望一年,美國經濟增長率約為2.5%,CPI通脹率略高於2%,WTI原油價格為53 美元,美元價格相對於發達市場貨幣下跌2%。

股票定價僅為你提供超過2年期國債的額外3.7%的收益率,這是你不必擔心實質性價格風險的資產。這意味著股票不會為很多額外的價格風險提供額外的收益。因此,從獎勵到風險的角度看,這些看起來很糟糕 (標普500指數中的2,870點將額外收益率設為3%,維持利率不變。)

貨幣政策拖累了債券的拋售(可能更多的加息)。財政政策很快將通過出售美國國債來為美國財政赤字提供資金。財政刺激 – 通過2017年11月2日通過的減稅和支出法案 – 將通過並拖累美國2020年和2021年的經濟增長,儘管它在2019年增加了約0.35%至0.40%的美國GDP增長。

結論

通過這個鏡頭,你可能不會發現絕大多數金融資產非常具有吸引力。預計9%的股票盈利增長可能會在一定程度上被債券發行量和缺乏可用買家所抵消。如果中央銀行放鬆(例如,美聯儲降低其資產負債表中出售資產的比率),這將有助於緩解信貸的供求問題,並轉移到股票市場。但這將代表目前立場的逆轉。

但這將提供2019年的市場前景,其中人們可能對股票大致保持中立,並縮短美國和歐盟的信貸範圍。儘管如此,2019年的經濟衰退風險仍然很低,因為從資產,收入和新借款中償還債務的能力足以滿足即將到來的償債義務。