11月12日,由DeFi之道主辦的「DeFi之DAO——『DeFi新發現』」活動在中國(杭州)未來區塊鏈創新中心開幕。比原鏈創始人長鋏發表《資產:DeFi的靈魂》主題演講。

長鋏在演講中表示,現在DeFi最火的是DEX,未來可能還會是借貸,再未來可能又會有合成資產或者穩定資產。尤其是看好像Balancer、MOV超導V2這種類型的資產組合,因為LP不僅會享受系統手續費的收益,還可能會因為這個資產組合的策略而獲得額外的阿爾法收益。長鋏還對資產賽道做了三階段論的預測:未來比特幣的市值規模將超萬億美元、未來通過區塊鏈登記發行的數字資產幣值規模將超萬億美元、未來通過區塊鏈發行的合成資產和抵押資產規模可能也會將超萬億美元。

以下為演講全文:

今天下午要分享的主題是「資產」,我認為資產可能就是DeFi的靈魂。

馬老師最近很火,他說當前銀行貸款的主流思想還是「當鋪模式」,這種金融效率太低了。他的思想就是要以大數據為基礎,用信用體系取代現在的當鋪思想,讓信用等於財富。

馬老師非常注重信用,當然這也是一個非常大的方向,但是信用本身不是一個科學名詞,因為它很難被量化。雖然可以通過用戶的消費記錄大數據來給出一個間接的決策參考,但是治標不治本,該壞賬的還是會壞賬。

在DeFi領域,現在還是以抵押式的金融為主流,雖然大家都說區塊鏈是信任的機器,但相反的是區塊鏈恰恰就是消滅了信任,它不需要信任任何人,通過智能合約來實現相應的金融操作。所以我認為DeFi和CeFi會有非常大的不一樣。

用這張表格來總結,首先CeFi認為金融的本質就是信用,但是在我看來DeFi的本質應該是抵押或者說資產。

從數據層面看,CeFi的數據都是大數據,DeFi的數據都是鏈上數據。大數據是間接的數據,而鏈上數據非常直接,不僅很直接,還很透明。

平台的本質,CeFi就是銀行,雖然說螞蟻金服自我定位為一個科技公司,但是現在對它的定位非常有爭議,因為你透過現象看本質,歸根結底它還是金融機構,甚至它比銀行做的更誇張。很多人認為DeFi的本質有點像過去的當鋪,但是我認為「當鋪」要打上一個引號。

從執行層面,CeFi的資產轉移或者追索,都是通過法律機構,而DeFi的執行是智能合約自動化執行。

壞賬風險,CeFi的壞賬風險相對比較大,而DeFi相對比較小,畢竟有抵押。

隱私保護角度,CeFi本質上是熟人關係,需要用戶的隱私信息,而DeFi本質上是陌生人關係,不需要任何用戶隱私信息。

現在DeFi最火的是DEX,未來可能還會是借貸,再未來可能又會有合成資產或者穩定資產。我認為不管從哪個賽道來說,它背後都有一條主線,即「資產上鏈」。

我們過去認為的資產上鏈的方式,就是把現實資產通過中心化權力機構的確權或者授權,登記在區塊鏈上。這樣一條路徑當然是非常漫長,因為現實中的房地產或者股權、其他金融資產要通過工商部門或者房管局授權,或者開放這樣的場景讓你做資產上鏈,顯然不太現實。所以很多人認為資產上鏈的故事已經講不下去了。

但是現在從DeFi來看,我認為資產上鏈的故事又成立了,為什麼這麼說?因為它相當於用了另外一種巧妙的方式實現了資產上鏈,最成功的案例就是DAI(makerDAO),它通過抵押數字資產來生成一個新的合成資產,這個新的合成資產的價格跟現實中的美元實現錨定,相當於它實現了美元的上鏈,但這樣的過程是沒有真實的美元的登記和美元的交易,所以相對來說它沒有法律風險。

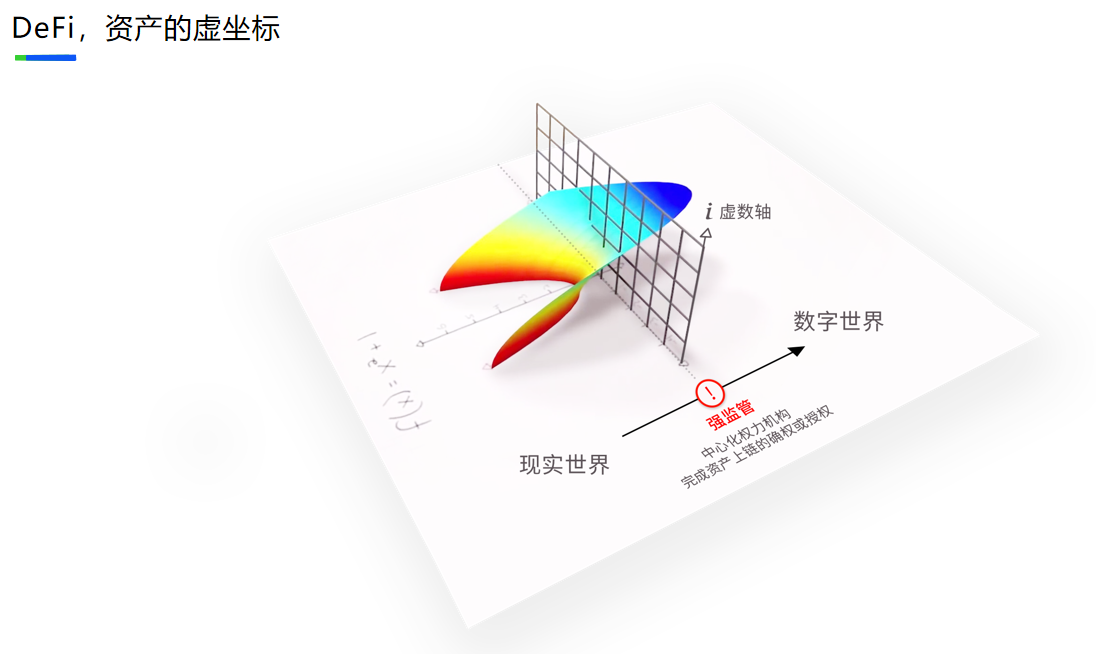

既然我們能夠實現美元的上鏈,將來我們就會有穩定黃金、穩定證券、穩定股票,所以我認為資產上鏈的故事以這樣一種方式來實現的。我有一個比喻,就是把這樣的過程比喻成發現資產的虛坐標。我們過去在一個平面內,資產從現實世界到虛擬世界經過一道柵欄,就是中心化全力機構的確權,而我們現在通過抵押數字資產甚至合成資產的方式,進行了升維,間接實現了資產上鏈。

這樣的方式,我們可以把它理解為一種天平或者槓桿,天平的左邊是抵押資產,天平的右邊是合成資產。

抵押資產有兩種類型:1.一級數字資產,包括比特幣、以太坊、萊特幣等挖礦型的資產是優質抵押型資產。2.二級數字資產,包括(1)DPoS投票鎖定的資產。(2)AMM流動性池裡的LP Token。(3)借貸協議的存入憑證。(4)ETF等合成資產。

合成資產分為以下幾個類別:

(1)核定數量:ETF,跟現實中的股票是一樣的,在這些包裡面資產數量不變。

(2)恆定價格:價格跟現實資產價格形成錨定,穩定美元、穩定黃金、穩定股票。

(3)恆定乘積:Uniswap等AMM,它是資產對,資產是恆定乘積的關係。

(4)恆定比例:跟Uniswap不一樣的是它不是兩種資產,可能是多種資產,而且多種資產不是恆定乘積的關係,是恆定比例的關係,甚至帶有一些權重,像Balancer、MOV超導V2就是這種類型的資產組合。這樣的資產組合有點像現實中的指數型基金,只不過指數型基金是通過自動做市商實現資產組合的再平衡,只不過現實中的指數基金是按每日、每月、每周固定的時間,由基金經理操作實現資產的再平衡。像Balancer、MOV超導V2通過自動化做市商每時每刻實現資產的再平衡,這是未來非常大的方向。為什麼?因為這些Balancer的LP不僅會享受系統手續費的收益,還可能會因為這個資產組合的策略而獲得額外的阿爾法收益。當然如果資產比例不是那麼好,或者策略比較失敗,也會遭受無償損失的風險,所以這是雙向的。

(5)恆定函數,像Curve、MOV超導V1等是恆定函數做市商,我這裡提一下超導V1三個創新:第一,我們把CFMM曲線推廣為曲面,意味著我們可以支持在一個儲備池內存入多種資產,實現多種穩定資產的互兌,這是我們的創新,即把二維升為三維或者是多維。第二,我們優化了交易曲線,使得交易滑點非常小。現在在50萬量級的儲備池規模下實現20萬美元的互兌,它的交易滑點只有千分之2.9,交易磨損非常小。第三,我們引入了基於預言機的滑點保護機制,使得用戶不會出現因為他忽略外部市場價格而造成巨大的滑點損失。

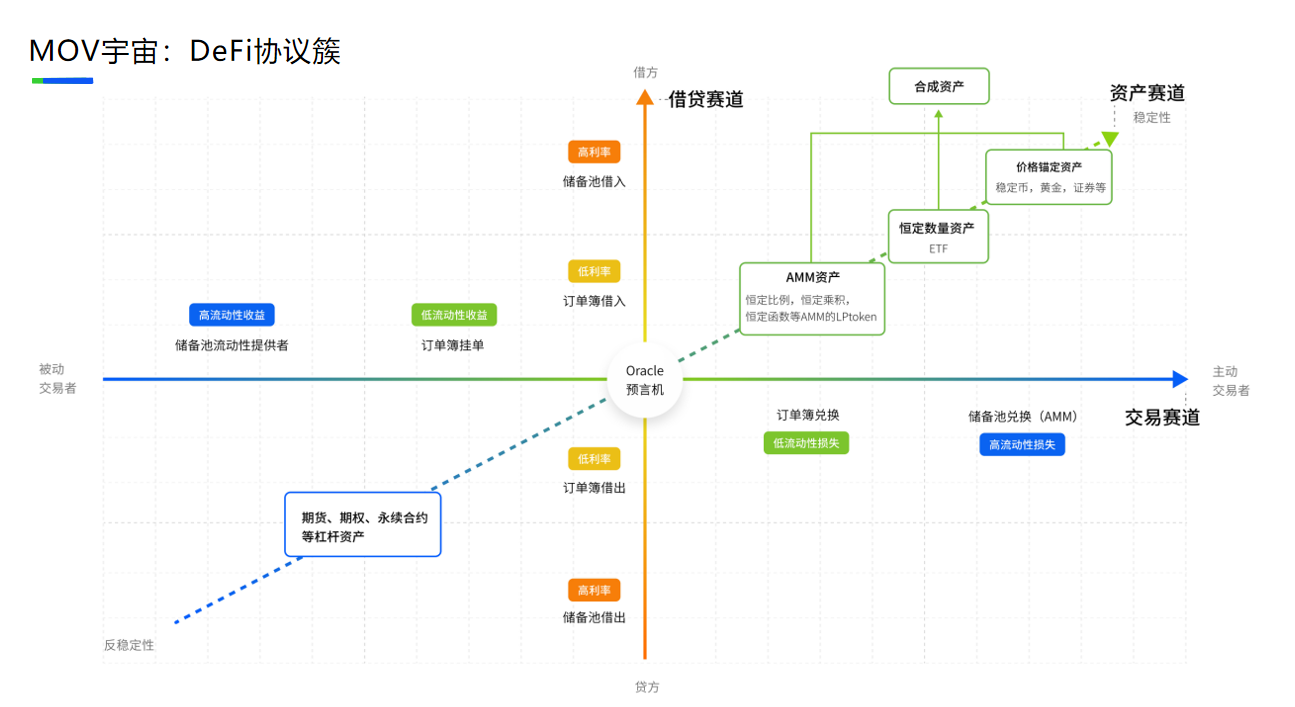

MOV是什麼?MOV是比原DeFi的協議簇。我們用三個坐標來劃分DeFi三個賽道,分別對應交易、借貸和資產,我們今天主要講資產賽道。剛剛定義了幾種合成資產,其實在坐標上分別就對應了,資產賽道正方向表示穩定性,最穩定的是價格錨定的資產,其次恆定數量的ETF資產,再其次是AMM的LP Token資產。

比原的MOV針對資產賽道主要有三個創新:1.交易即轉賬的思想,2.鎖定即鑄幣思想,3.交叉跨鏈思想。這三個創新,我們已經有一些實現,像交易即轉賬已經實現了。交易即轉賬什麼意思?過去業界普遍把交易和轉賬是兩種事物,但我們把比特幣UTXO拓展為BUTXO之後,這兩種事物就變成一種事物。

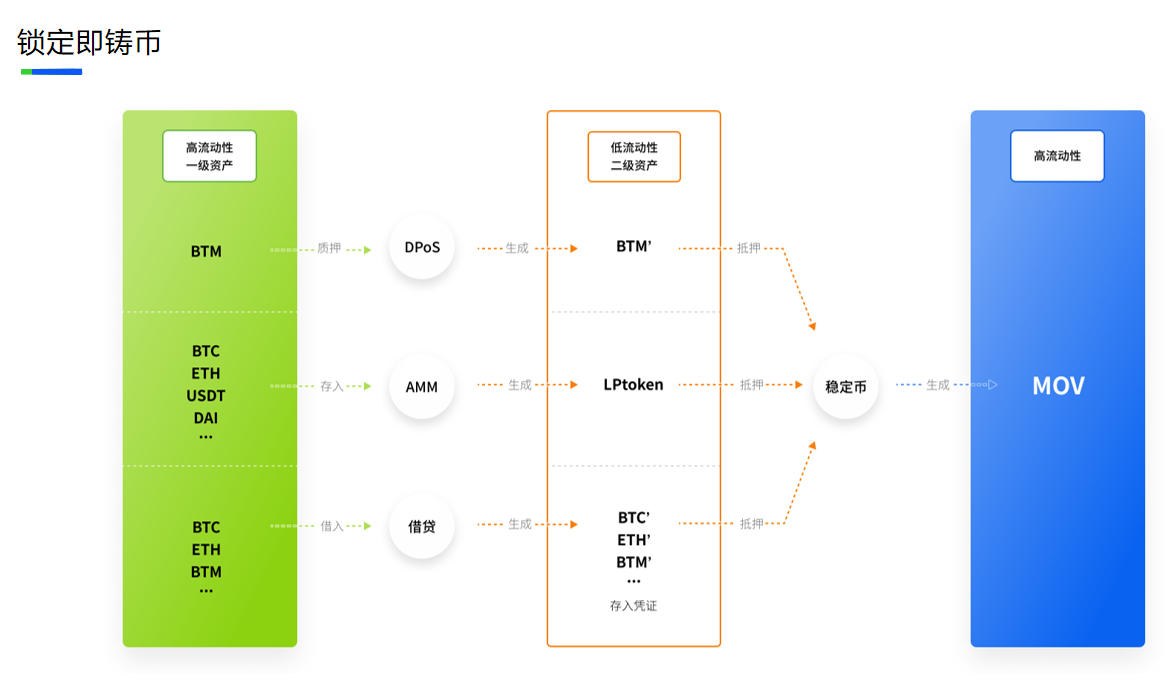

第二種鎖定即鑄幣,這是我們未來想推的巨大創新,左邊是高流動性的一級資產,主要有三種質押或者抵押模式,1)質押投票,會生成低流動性的2級Token。2)超導V1、V2的AMM池,BTC、以太坊等主流Token存如AMM池生成LP Token,這是第二種鎖定即鑄幣的方式。3)借貸協議,把主流Token借入,生成存入憑證。這個過程還沒有完,我們終級目標是把低流動性二級Token再抵押生成高流動性資產,就是把前面三個協議的二級Token再一步抵押生成MOV穩定幣。

為什麼要把前面三個協議作為穩定幣協議的前置協議?其實有人提過相反的設計,他認為LP Token可以放在借貸協議前面,比如有人認為DeFi「當鋪」的說法不是很準確,因為傳統的當鋪是存入低流動性資產來借出高流動性資產,這才是當鋪,比如你抵押傳家寶花瓶借出法幣,這才是當鋪。

但是DeFi的借貸協議不是這樣的,它是雙向的,存入的也是高流動性的資產,借出的也是高流動性的資產。沒有人會借低流動性的二級資產,這也是為什麼我現在說DeFi很像「當鋪」一樣的原因。但是只有一個協議是反方向,支持你存入低流動性資產、借出高流動性資產,就是穩定幣協議,所以我認為這是非常合理的設計,就是穩定幣可能是所有的能夠生成低流動性二級Token的終級的最後一個協議,這就是我們這樣設計的原因。

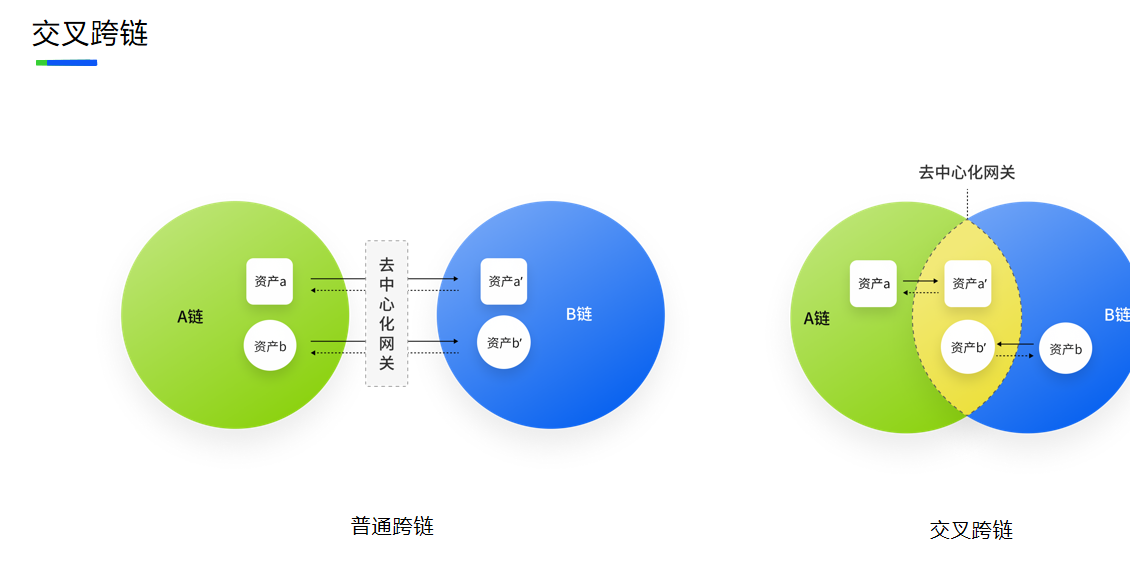

第三個創新是交叉跨鏈。過去的跨鏈就是第一種方式:通過去中心化的網關,把A鏈的資產a和b跨入B連,生成a』和b』。交叉跨鏈就是要實現雙向,普通跨鏈是單向,現在要實現雙向,就是B鏈資產b也能跨入A鏈生成資產b』。簡單來說,比原MOV上的資產BTC、LTC、BTM都可以跨入以太坊生成相應的資產,這就是跨鏈的思想。

最後對DeFi資產賽道或者是對未來的發展,我做一個三階段論的預測:階段一,以2009年為關鍵時間點,以比特幣為代表的數字貨幣的時代。未來比特幣的市值規模將超萬億美元。階段二,以2017年以太坊為代表的區塊鏈的發行數字資產IXO時代,未來通過區塊鏈登記發行的數字資產幣值規模將超萬億美元。階段三,即當前2020年,通過抵押數字資產來生成合成資產,並且映射現實資產的DeFi時代。當前DeFi鎖定的資產規模從2.5億增長到150億美元的規模,將來這個數字也是指數型的增長,未來通過區塊鏈發行的合成資產、抵押資產規模可能也會將超萬億美元。