五矿期货:油脂板块再次上行 后期能否迎来趋势行情?

近期国内三大油脂摆脱震荡区间大幅上行,棕榈油周涨约6%、豆油周涨约4%、菜油周涨约3%。那么,短期驱动盘面向上的动能是什么?油脂板块主要交易逻辑在哪里?未来行情又该如何演绎?

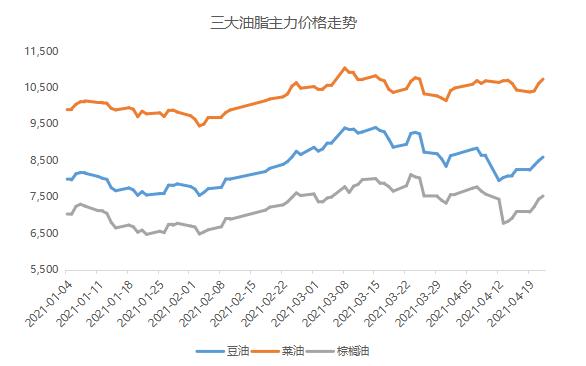

行情回顾:

近一周油脂板块整体大幅反弹,主要受外围马棕油及美豆、美豆油带动。首先,马棕油重建库存仍需时日,带动棕榈油领涨板块。其次,美豆及美豆油供应紧张,也为其他油脂价格带来溢出效应。品种间表现为棕榈油与菜油、棕榈油与豆油的价差持续走高。再次,国内三大油脂低库存情况下跟随外盘走高,不过主力基差却继续高位回落,说明国内现货供需仍相对宽松,更多是期货端跟涨外盘。

供需分析:

整体看,现阶段油脂板块处于强现实与弱预期的基本面博弈阶段,强现实之下价格有支撑,但弱预期又阻碍行情流畅度,放大价格波动范围。

一方面,国内外油脂整体处于低位去库存阶段,基本面支撑依然有效。棕榈油方面,一季度马棕产量366万吨,同比减少20万吨,较五年均值减少66万吨;一季度马棕出口302万吨,同比减少45万吨,较五年均值减少100万吨;3月底马棕库存144万吨,环比增加14万吨,同比减少30万吨,处于历史同期最低位置。高频数据显示,4月1-20日马棕油产量较上月基本持平,而出口环比增加12%,4月马棕库存料环比回落。美豆油方面,3月底美豆播种面积预计为8760万英亩,假设达到趋势偏高单产51蒲/英亩,则产量料为44.67亿蒲式耳,期末库存料为7000蒲式耳,库销比为1.54%,同比下降40%,处于历史极端低位。且5-8月是美豆的播种生长期,季节性偏多。整体来看,美豆及全球大豆低库存,有望支撑豆油及其他油脂价格上行。国际菜油方面,20/21年度全球菜油产量2736万吨,库存194万吨,同比减少37万吨,降幅16.02%。21/22年度国际菜油大概率继续去库,基本面持续改善。同时,国内油脂库存也在连续回落。截至上周,国内商业总库存57万吨,同比减少36.6%,全国港口食用棕榈油库存42万吨,同比减少30.55%,华东菜油库存19.6万吨,同比减少5.25%。

另一方面,远月油脂有累库预期,一定程度打压市场做多热情。因油脂板块的定价权在国外,未来油脂走势的关键在于外围油脂产量及库存变动情况。季节性看,每年3月马棕产量开始回升,6-10月步入累库周期,因去年种植收益较高且降雨良好,市场预计2021年棕榈油产量将有明显增加;9月美豆进入收割季,新豆集中供给料季节性施压,且若后期天气利于单产和产量,也会给目前的多头市场带来一定预期差;随着气温的回升,2-3季度处于国内油脂消费的淡季,大豆到港预估同期仍偏多,供给增加而需求减弱,国内油脂库存亦有望季节性增加。不过远月油脂基本面不确定因素较多,后期仍可能面临较大调整。

策略建议:

短期看,国内外油脂低位去库存,叠加国内进口利润大幅亏损,三大油脂价格仍然有支撑。不过远月累库预期亦打压行情,且油脂消费淡季料拖累基差走势。但同时我们看到油脂远月合约已然深度贴水,这种情况下油脂单边大幅下行的可能性也不大,除非后期累库大幅高于预期。因此,在强现实与弱预期的博弈之下,油脂板块的趋势行情比较难看到,后面仍有很多不确定因素。

![]()