看看各种资产类别的较高国债收益率意味着什么。

彭博社(Bloomberg):一年期美国国债收益率的最大涨幅之一是,投资者绘制了利率上升对股票,公司债券等市场的影响的图表。

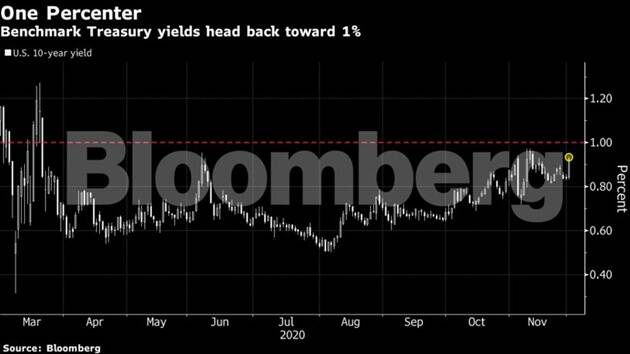

对美国刺激方案的重新乐观使周三基准10年期国债收益率升至0.96%的高位,此举如果持续下去,可能会由于低利率而引发交易在历史高位的风险资产的多米诺骨牌效应。 问题在于收益率的上涨是否伴随着经济复苏和适度的通货膨胀水平,这将使美联储将利率保持在较低水平。

到目前为止,投资者似乎已经为这种情况做好了准备,美国国债曲线(通常是对经济增长预期的衡量指标)在急剧上升,美国股市保持在历史高位附近。 十年盈亏平衡点-一种基于市场的通货膨胀预期指标-尽管自2019年5月以来的最高水平仍远低于去年2.2%的峰值。

瑞穗银行(Mizuho Bank Ltd.)驻新加坡的经济和战略主管维什努•瓦拉森(Vishnu Varathan)表示,“ 10年期1%至2%的收益率肯定是可能的,并且将对从新兴亚洲货币到大宗商品的广泛影响”。 “很可能是何时-而不是-收益率会上升的问题。”

截至周三下午2点,十年期美国国债收益率上涨约2个基点,至0.94%。

由于全球经济复苏的押注以及在疫苗的帮助下大流行“恢复正常”的赌注,基准收益率已从三月份的低点增长了两倍。 美国银行上个月的一项调查发现,创纪录的73%的投资者预期收益率曲线会更陡峭。

以下是对各种资产类别而言较高的国债收益率的含义:

飙升的股票

股票收益率温和上升最明显的赢家之一可能是股票,尤其是那些最容易受到通货膨胀经济影响的股票。 MSCI AC世界指数创历史新高,上个月加快了向周期性股票(如工业和材料名称)的轮换。

摩根士丹利(Morgan Stanley)跨资产策略师安德鲁·斯皮茨(Andrew Sheets)表示:“就收益率的上升而言,这可能是通货膨胀预期的提高。 “收益率上升而收益率曲线陡峭的时期是股市的最佳时期。”

但是,股市看涨的关键是通货膨胀率仍处于控制之中,经济增长又恢复了。 例如,回到1970年代可怕的滞胀状态,将迅速使风险资产的任何反弹脱轨。

加拿大CI金融集团旗下GSFM的顾问斯蒂芬·米勒(Stephen Miller)说:“您不能排除通货膨胀率的回升,它可能会持续到2021年,2022年。 “收益率将进一步攀升,并使中央银行更难控制其收益率曲线,这无疑将给股市带来阻力,并使它们容易受到合理的重大调整。”

新兴市场不惧怕

根据策略师的说法,虽然传统上较高的国债收益率引发了新兴市场债券和货币的抛售,但到2021年可能会有所不同。 澳大利亚和新西兰银行集团新加坡公司亚洲研究部负责人吴ho说,由于最近的攀升与改善的经济前景有关,这对发展中国家也是有利的。

Goh说:“鉴于美联储有望在一段时间内保持非常宽松的政策,新兴市场在此阶段无需担心。”

印尼就是一个很好的例子,随着投资者抢购了高收益和对增长敏感的资产,印尼的10年期债券收益率上个月暴跌至2018年的低点。 印尼盾还是过去一个月亚洲表现最佳的货币,兑美元汇率上涨了3.6%以上。

道明证券(TD Securities)驻新加坡的新兴市场高级策略师米图尔·科赫塔(Mitul Kotecha)表示,大多数亚洲货币也可能“面临有限的影响,甚至对美元走强。” “较高的美国收益率可能反映出美国经济前景增强,这将有利于亚洲经济体,但对美元的支持将减弱。”

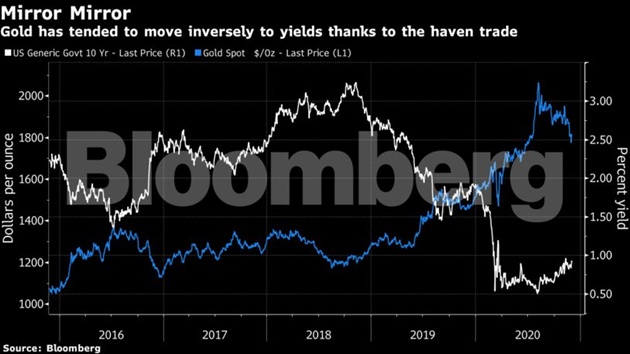

黄金持有

黄金前景不太确定。

法国兴业银行(Societe Generale SA)策略师索菲·休伊(Sophie Huynh)表示,如果美国国债收益率升至1%或更高,“是由于通货紧缩贸易所致,那么通货膨胀盈亏平衡,黄金和黄金矿商,大宗商品通常将表现良好”。

花旗集团(Citigroup Inc.)私人银行部门亚洲投资策略负责人彭鹏(Ken Peng)表示,随着对避险资产的需求减弱,收益率的进一步上涨也可能会损害金价。

彭说:“假设我们将十年期国债收益率提高到1.5%,那么您很可能会看到金价跌破1,800美元,接近1,700美元。” 黄金在周三连续第二个交易日交易于每盎司1,820美元上方。

信贷富矿

像股票一样,信贷市场也可能会从国债收益率上升中获益。

债务投资者一直在呼吁长期购买美国公司债券,因为刺激性支出提振了风险偏好,使10年或10年以上到期票据的息差达到2月份以来的最低水平。

SocGen的Huynh表示,只要国债收益率上涨是由于通货紧缩交易,信贷息差就应该保持紧张。

美元命中

美国国债收益率的上升最终可能会拖累全球储备货币。

花旗集团(Citigroup Inc.)的策略师包括谢文Cal(Calvin Tse)在最近的一份报告中写道,如果美国的收益率曲线随着通胀预期的上升而陡峭,“这将激励投资者进行货币对冲。” 他们说,投资者采取行动以抵御美国投资货币波动的影响,明年美元可能下跌多达20%。

高盛资产管理公司(Goldman Sachs Asset Management)的詹姆斯·阿什利(James Ashley)也认为,曲线进一步陡峭的可能性很大,他预计美元兑人民币等新兴货币将走弱。

美联储反应

尽管如此,在很大程度上仍将取决于美联储对美国收益率飙升的反应,尤其是在有关其资产购买计划的持续辩论以及人们预期它将让经济过热的情况下。

美联储目前每月购买大约1200亿美元的美国国债和抵押支持债券,部分目的是降低企业和家庭的借贷成本。

花旗银行的彭说,围绕美国国债的长期押注及其对其他资产类别的连锁反应可能取决于“美联储的沟通方式”。 “在定位方面存在着很大的惯性,阻止了更高的收益率–在我们处于衰退时期是很好的,但在我们处于适当的复苏模式时却没有。”