与其他正面临增长放缓的信息技术公司不同,Tech Mahindra Ltd担心的主要是其盈利能力。

尽管有强劲的订单流入,但该公司的营业利润连续两个季度下降,直到今年6月,导致收益预估下调。大型项目和人力资源投资的过渡成本影响了盈利能力。

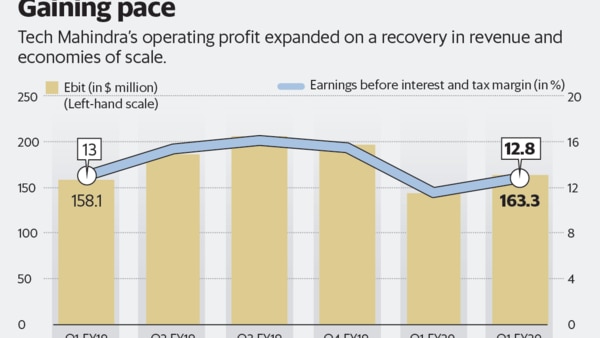

周二市场时间后发布的9月份季度收益将解决其中一些问题。得益于收入的增长和更好的规模经济,营业利润率环比提高。因此,营业收入较6月季度增长了13.7%。

表演会令投资者满意。环比收入增长3.2%,营业利润率增长1.3个百分点,至12.8%,高于Street的估计,这意味着项目执行力很强。收入增长是由企业业务部门推动的。即使损耗持续增加,利用率也有所提高。

交易获胜强劲,该公司获得了价值14.9亿美元的订单。这是由于前四个季度交易量强劲。管理层在财报电话会议上表示,对项目管道有“高度的信心”。再加上金融服务业的风险敞口较低(分析师们对此感到疲软),分析师对收入增长前景相当有信心。“我们有信心Tech Mahindra将在2021财年实现收入增长加速,尽管对其他公司发表评论还为时过早,” Kotak Institutional Equities的分析师在11月3日的报告中表示。

相对于其他IT专业人士对增长的担忧,这则评论令人印象深刻。但是随着Tech Mahindra执行最近赢得的合同,高昂的过渡成本可能会在短期内损害利润。管理层在电话会议上说:“我们预计将在未来两个季度产生影响(转换成本)。”因此,即使该公司希望在当前财政年度的下半年实现更好的收入,但对营业收入的期望却微弱了。尽管上一季度有所改善,但本财年上半年按美元计算的息税前利润(息税前利润)同比下降了10.6%。下半年度,但我们有信心下一个财年(21财年)的盈利能力将提高到19财年的水平,这与华尔街的预期相符,并且应该使该股保持稳定,其估值比较大的同业便宜。

该股从其6月季度收益公告开始表现优于NSE IT指数。业绩表现的好坏将取决于未来几个季度利润率和净利润的增长速度。