亚太地区的信贷状况可能在今年余下时间保持颠簸,因为更多鸽派的货币政策可能不足以缓解中国经济放缓,中美贸易战和企业收入疲软的打击。标普全球评级。

这家评级公司在周二的一份报告中表示,全球最大的两个经济体之间的紧张关系是未来六至九个月的“最大风险”,因为它们正在抑制投资者和企业的情绪。

该公司预计,随着商业信心下降和未来投资仍然疲软,亚太地区范围广泛的经济放缓将持续到明年年底。

标准普尔表示:“融资逆风又回来了。虽然该地区大多数经济体的官方利率预计会降低或保持不变,但我们看到利率利差以及在一定程度上也为杠杆程度较高的公司的流动性带来压力。” 。 “对于企业而言,我们的评级前景偏向更趋于净负领域。将企业压力传递给金融机构将需要时间,但不可避免地会发生。”

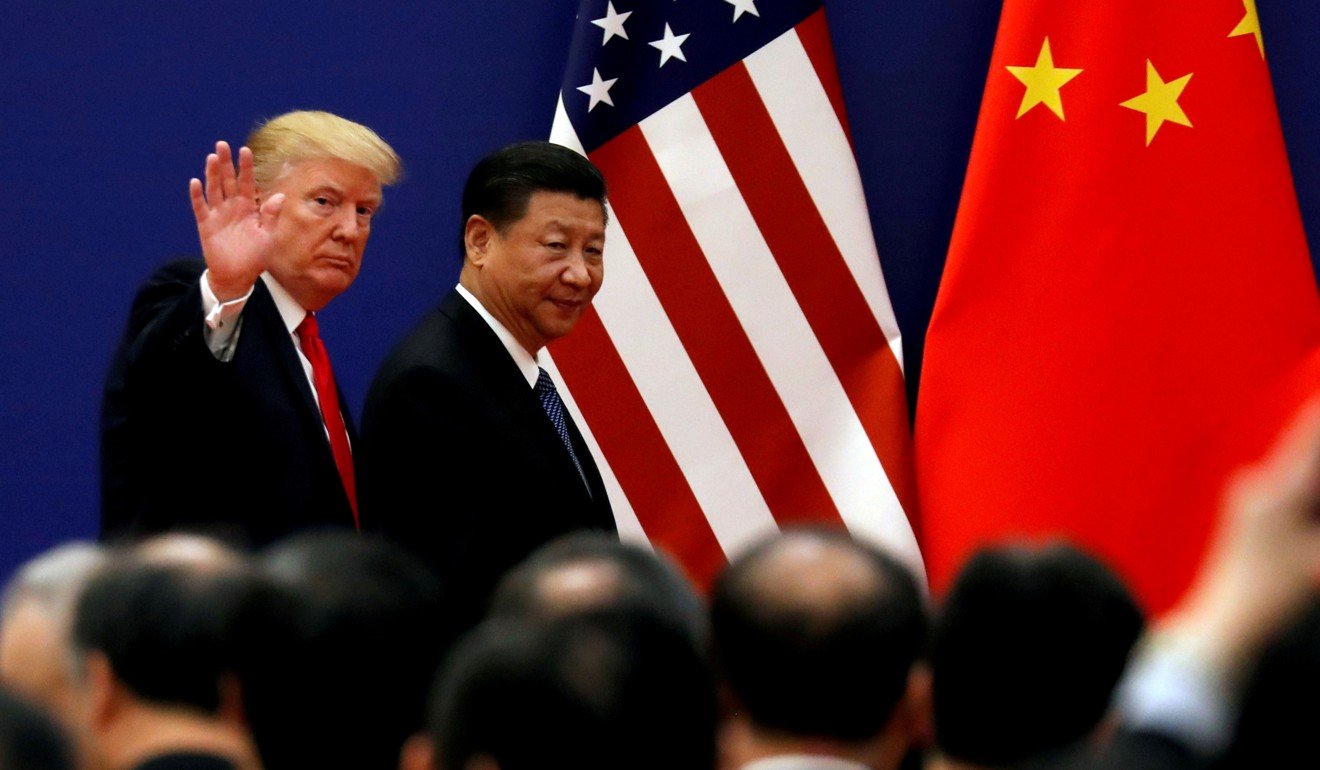

中美之间的贸易争端已经进行了一年多,唐纳德·特朗普总统在试图迫使北京改变几十年的工业和贸易政策时,对数千亿美元的中国商品加征关税。两国本月初同意特朗普所说的“第一阶段实质性交易”,尽管贸易保护主义抬头的不确定性正在影响全球贸易和商业投资。

上周,国际货币基金组织(IMF)援引“贸易壁垒上升和地缘政治紧张局势加剧”将其2019年全球增长前景下调至3%。这将是自十年前全球金融危机以来最慢的速度。

亚洲银行业需要彻底变革,以度过经济衰退

据美银美林(Bank of America Merrill Lynch)称,这增加了中国政府刺激经济的紧迫性。

美国银行经济学家肖家智和乔海伦表示:“尽管对中美之间在十一月达成“第一阶段”协议的期望上升,但鉴于贸易增长受到抑制和国内资本支出需求疲软,我们认为增长阻力可能会在短期内持续。在研究报告中说。 “我们预计政策宽松将加剧,但时机必须等到十月底政治局会议之后。如果政策制定者继续拖延,我们将看到政策落后于曲线的更高风险,给经济增长带来更大的下行压力。 ”

AXA Investment Managers的新兴亚洲高级经济学家姚爱丹(Aidan Yao)表示,贸易谈判取得了一些积极进展,但“仍然有很多不确定因素和风险”。

姚明说:“我们显然还没有走出困境。”他说,该协议是朝着正确方向迈出的一步,但距离解决贸易战的终点线还很遥远。

随着中国,美国和其他地区经济放缓,包括美联储在内的央行已经改变了方向,并开始降低利率以缓解经济放缓。自金融危机以来,金融机构一直在应对低利率环境,这给金融机构带来了更大的压力。

标普表示,低利率环境的风险可能会持续三到五年或更长时间。

到2030年,世界经济可能在中国周围分裂成两半

标普(S&P)信贷分析师加文•古宁(Gavin Gunning)表示:“短期内,持续走低可能意味着廉价借贷成本的增加,也许是企业和家庭部门新借贷的增加,也可能意味着高资产价格的延续。” “从长远来看,我们仍然认为,'降价降价'正在寻求解决的主要问题,包括较软的经济前景,仍然是(亚太)银行信誉的未来关注点。”

他说,当利率开始上升时,低利率下的巨额债务“将导致借款人承受一定压力”。资产价格也可能急剧下跌,并且存在一定的流动性压力。

甘宁说:“从银行业的角度来看,长期走低意味着银行的盈利能力将下降,这在日本已经是一个重大问题,息差很小,但在西欧也越来越多,”

甘宁说,疲软的经济前景也可能导致亚太地区银行的不良贷款率上升,尽管那将是“基于全球标准的较低基数”。

中国的规模和高储蓄率使它在许多国家保持相对稳定或较低的融资成本,因为它一直是全球储蓄的主要供应国。

标准普尔(S&P)分析师金恩坦(Kim Eng Tan)说:“中国曾经经历过金融或经济危机,这种影响不会仅仅通过进口减少和全球需求来传递。 “相关的风险是全球融资成本的更大波动性。”

《南华早报》的更多内容:

- 北京警告尽管华盛顿进行了“建设性”会谈,但贸易战谈判仍存在更多不确定性

- 中美也许是结束贸易战的最后机会。否则,为全球经济动荡做准备

- 中国加倍基础设施项目批准的价值,以防止贸易战中的经济放缓

阅读《南华早报》上的原始文章。有关《南华早报》的最新消息,请下载我们的移动应用程序。版权所有2019。