海外市场,尤其是美国的制药公司,情况并非一帆风顺。预计这将反映在20财年第二季度(第二季度)较低的连续增长率中。

在第一季度(第一季度),几乎所有国内制药公司的美国业务均出现负增长。较早推出的一些基础药物的竞争一直在加剧。结果,销量增长缓慢。

此外,美国市场缺乏新产品可能进一步拖累收入增长。 Emkay Global Financial Services Ltd的分析师在给客户的一份最新报告中表示:“对于第二季度的批准急剧下降,合规性问题,缺乏有意义的发布以及基本投资组合的竞争,几乎所有公司的美国业务都应表现疲软。”

但是,国内市场可能有助于总体增长率。在20财年第一季度,大多数公司报告的国内增长率都超过了10%,除非Cipla Ltd和Cadila Healthcare Ltd的增长率为个位数。

因此,对于大多数制药公司而言,尤其是在呼吸系统疾病领域中领先于其他制药公司的国内制药公司,预计其国内增长率将保持强劲。

“在国内市场上,这种增长很可能会有利于在急诊治疗领域有更多业务的公司,因为季风沉重,洪水泛滥,导致传染病的发生激增。新兴市场(EM)的增长受到不利的价格法规的影响,其影响也应在随后的季度中看到。” Nirmal Bang Securities Pvt。Ltd的最新报告说。

营业利润率增长也可能保持疲软。利润增长的关键贡献来自特种产品。然而,在20财年第二季度,特种产品销售的增长幅度低于大多数制药公司的预期。此外,在公司削减第一季度的研发支出之后,本季度的研发支出可能会增加。

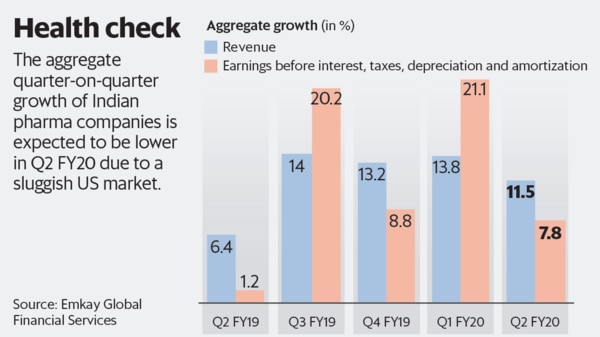

因此,分析师预计第二季度息税折旧摊销前利润率增长将减弱。事实上,分析师认为,9月季度收入同比仅增长11.5%,这是过去四个季度中最慢的,而Ebitda的同比增长率预计仅为7.8%。息税折旧摊销前利润是未计利息,税项,折旧和摊销的收益。

某些国内制药公司,例如Reddy博士实验室有限公司,可能会逆转这一趋势,因为它们拥有强大的国内投资组合以及本季度新产品的增加。但是对于大多数其他制药公司来说,投资者可能没有太多期待。