一些华尔街分析师几周来一直警告美国短期货币市场流动性短缺的可能性,以及纽约联邦储备银行在短期融资重要领域的利率飙升后反应缓慢而感到不安48小时的时间段,迫使央行进行干预。

美联储在十年内进行了首次隔夜回购拍卖,以使基准联邦基金利率上升至9%的高位,回到期望的2%-2.25%区间。纽约联邦储备银行周二晚些时候表示,在周二的530亿美元融资之后,它将在周三进行第二次隔夜回购活动(750亿美元的回购)。

重要的短期回购利率标志着债券交易商,对冲基金和其他市场参与者在短期内借入资金的收费,以换取高额流动抵押品,如国债。

在没有面临金融危机和最近短期利率上涨的正常市场中出现大幅飙升并且美联储对借贷成本飙升的反应导致交易商和银行家质疑监管机构是否有处理金融市场的关键领域。

State Street资深全球市场策略师Marvin Loh表示,“他们迟到了一天,一旦下午(周一)事情变得有些疯狂,他们就应该进入市场。”

“这就是纽约联储应该做的事情 – 确保市场平稳运行。今天不顺利,“他说。

除了一些市场参与者认为是美联储的后期干预之外,美联储的任务是确保此类贷款顺利进行,中央银行自己周二为减轻问题所做的努力不得不因技术问题而中止。半小时后重新开始。

纽约联邦储备银行没有立即回复评论请求。

本周货币市场的打嗝仅在美联储周三即将到期的货币政策更新前一天发布,预计该货币政策将降息25个百分点,并为即将到来的政策计划提供指导。

据一位经纪商称,最终,美联储周二的行动使得回购利率降低。根据彭博社的数据,该利率已降至2.50%。

然而,一些交易员,策略师和银行家表示,美联储应该已经知道,对系统缺乏流动性的担忧正在积累,并且可能避免了短期利率的飙升。去年年底,回购利率攀升至6%。

“美联储知道我们可能会爆发利率,”Curvature Securities的回购交易员斯科特斯凯姆说。 “去年年底应该是一个令人大开眼界,但他们从那时起就没有做过任何事情。”

“隔夜市场的贷款人和借款人向市场提供的流动性不足,”财富经理Keel Point的首席经济顾问Steve Skancke在接受采访时表示。 “银行体系的流动性已经充分耗尽,并且没有足够的隔夜贷款人将利率维持在美联储的目标范围内。”

曾担任美国财政部经济和政策团队一员的斯坎克表示,美联储似乎已经措手不及,但周二晚些时候迅速为市场带来了更多的平静。

一些人质疑美联储是否通过允许融资利率飙升而失去对市场资金重要区域的控制权,一些与会者表示需要采取紧急行动,这引发了监管机构面对真正危机时的反应。

“如果这是在更长时间内发生的话,这表明美联储要么与联邦基金市场脱节,要么它失去了向系统注入足够流动性以使其保持在目标范围内的能力,”他说过。

在全球金融危机之后,美联储过去几年一直在从市场上撤出储备流动性,因为它已将其资产负债表从4.5万亿美元的顶峰缩减至约3.8万亿美元。

SLC管理公司衍生品和定量策略高级董事总经理布雷特太平洋公司表示,“你已经在后台运行,但美国政府正在出现巨额赤字,我们看到国债发行量创历史新高。”

太平洋地区称,加上9月份发行的美国公司债务泛滥所带来的所有这些都让你“对流动性产生了影响”。

分析师表示,一连串的技术因素可能导致回购飙升。

一方面,在国会最终提高7月份的联邦债务上限之前,美国财政部一直在重建其现金储备,以保持政府开放。为此,财政部一直在发行大量短期债务,并将资金存入美联储的财政部账户(TGA)。

其次,9月企业纳税的最后期限在周一下降。当公司将这些资金重新定向到财政部时,投资者从短期融资市场榨取了数十亿美元。分析师还提到了周一几次债券拍卖的结算,以及债券交易商资产负债表上的空间不足。

未来,太平洋地区表示,他支持美联储恢复常设回购设施,以帮助保持信贷流通该系统。央行已考虑引入隔夜回购设施,可用于减轻货币市场的压力,但尚未公布决定。另一个补救措施是再次增加美联储的资产负债表,以永久性地增加银行系统的储备。

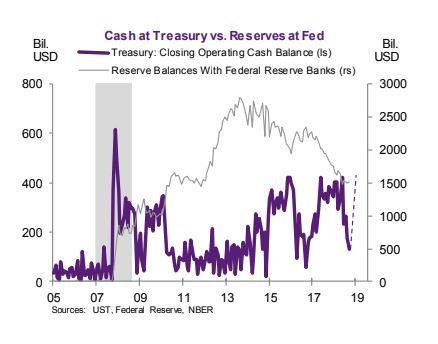

Natixis的这张图表显示了美国财政部现金余额与银行储备之间的差距。

Natixis Bank在美联储接近2012年的低位储备

Natixis Bank在美联储接近2012年的低位储备

最重要的是,在最近纽约联邦储备银行工作人员的高级职位重新调整之际,利率上升。具体而言,西蒙·波特(Simon Potter)退出,他是市场集团的前负责人,主持了中央银行的交易柜台。

“西蒙波特的离开削弱了他们预测这些东西的能力,以及执行解决方案。他作为一个整体离开美联储是一个打击,“卢说。

像美联储周二采取的行动曾经是司空见惯的,但当中央银行扩大其资产负债表并开始使用一系列利率来实施其雷曼兄弟2008年倒闭后的政策时,就不再这样做了。

“我认为今天市场上肯定有充足的流动性,但对未来的流动性将会敏感,”太平洋说。

请参阅:现金短缺如何迫使美联储阻止华尔街资金重要领域的利率飙升

相关话题

- 美国股票

- 市场

- 纽约证券交易所

- 纳斯达克