自7月以来,BSE Capital Goods指数下跌了14.6%,而BSE 500指数下跌了7.6%。该部门的估值受到打击,宏观经济指标疲软削弱了持续复苏的希望。

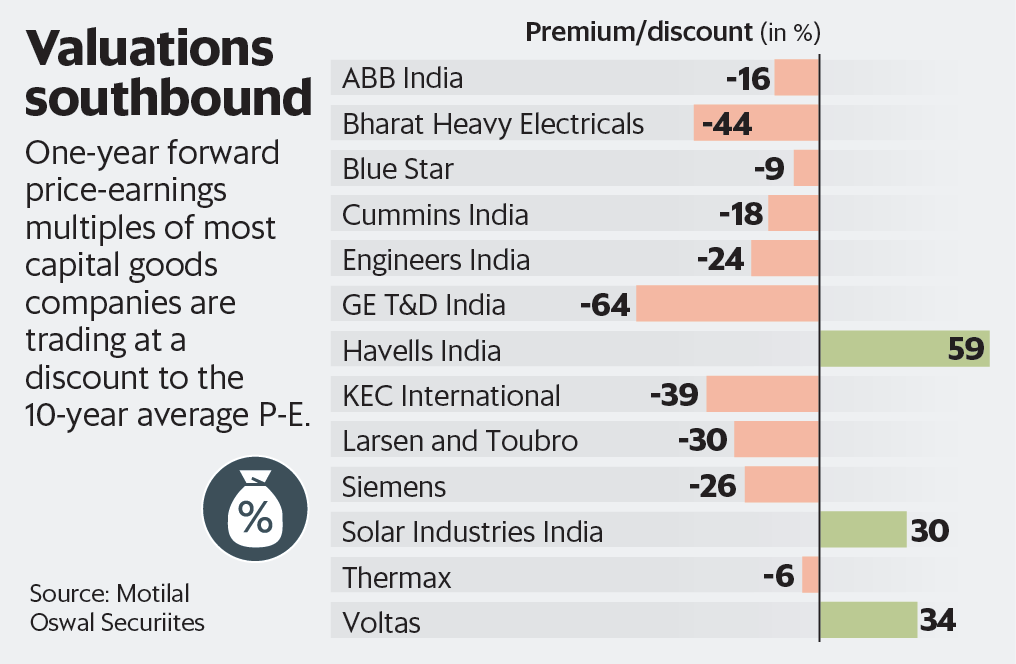

Motilal Oswal金融服务有限公司的分析师在9月的一份报告中表示,资本品部门的交易价格为21年的一年期远期市盈率,与10年平均值相比折价22%。 27次。

由于公共部门支出强劲以及私营部门订单增加,该行业的估值在FY19的前六个月有所改善。

然而,事情从19财年下半年开始发生了巨大变化。在国内经济出现流动性危机之后,大约一年前出现的初步绿色复苏枯竭。在大选前夕,资本品公司的订单流量继续放缓。大型资本品公司(如ABB印度有限公司和西门子有限公司)的订单流量在6月季度没有什么可写的。

也就是说,随着国内生产总值增长缓慢下滑以及减速漏洞越来越多的行业,20财年期间复苏的希望开始回落。

女士。 Thermax Ltd董事总经理兼首席执行官Unnikrishnan表示:“对于快速发展的耐用消费品,汽车和建筑业等行业,面临销售下滑,需求萎缩和失业,产能扩张的可能性不大。”

分析师也回应了类似的情绪。除非零售和消费行业的产能利用率提高到80-85%,否则资本品行业不太可能看到健康的订单流。

“资本品行业的订单牵引需要18-24个月,”Unnikrishnan说。

可以肯定的是,六月季度公共部门公司的边际订单将会出现,就像大选之前的许多季度一样。

然而,瑞银证券印度私人有限公司的一份报告。有限公司指出,6月份季度政府支出增长同比下降至8.8%,而3月份季度为13.1%。

随着国际市场的政治和经济动荡,大多数公司的出口订单也下降了。此外,竞争强度的增加可能损害盈利能力。

因此,估值下降并不令人意外。只有Voltas有限公司,Havells印度有限公司和太阳能工业印度有限公司在过去几个季度中逆势而上,与其十年平均值相比,其溢价估值较高。 Motilal Oswal的报告补充说:“即使在按价格计算的基础上,该部门的折价为19%,至其10年平均倍数3.3倍。”

在订单流量增加之前,资本品库存也可能继续承受压力。