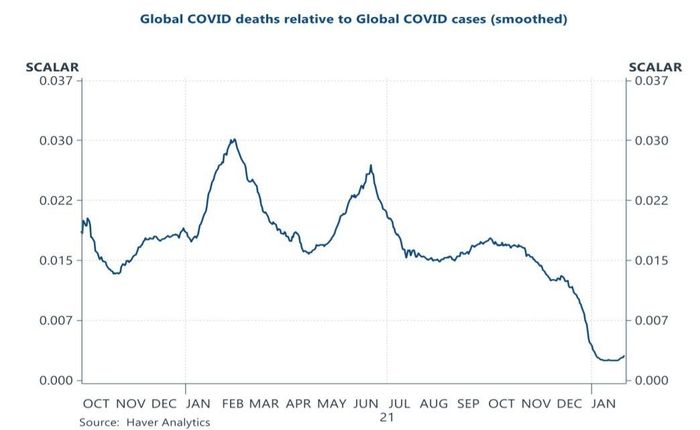

第一部分,COVID,显然是受欢迎的。 他指出,与病例相比,全球 COVID 死亡人数大幅下降,南非病例和英国的通气量下降。 这两个国家都是最早受到冠状病毒 omicron 变体袭击的国家之一。

增长高峰不太受欢迎。 大多数主要经济体已恢复到疫情前的 GDP 水平。 但在中国以外,对 GDP 增长的预期正在放缓,中国的增长已经放缓,企业利润增长也将放缓。

“大流行时代早期恢复阶段的许多繁重工作已经展开。 因此,在接下来的几个月里,经济增长要超过我们在那个阶段看到的速度并不容易,”他说。

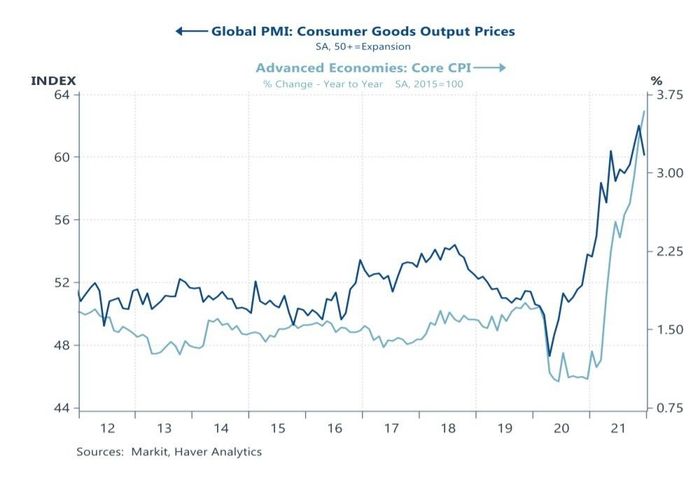

在通胀方面,他指出全球消费品价格终于放缓。 中国和欧洲的产能仍然过剩,供应链压力可能已经见顶。 财政政策越来越紧,利率预测正在上调。

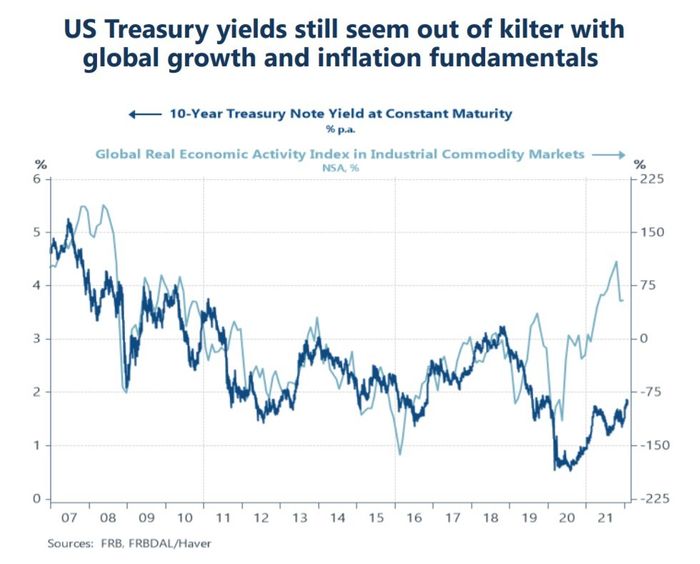

虽然收益率 TMUBMUSD10Y,1.913% 似乎与全球增长和通胀基本面不平衡,但它们可能很快就会恢复平衡。 “这两个系列之间的差距在最近几周有所突破。 在我看来,世界经济放缓、大宗商品价格疲软和利率上升不会花费太多时间来完全弥合未来时期的这一差距,”他说。

“如果通胀也很快见顶,我的看法是,然后迅速下降,那么波动性也很快见顶,平静的水域应该会重新出现,”凯茨说。

截至周四,标准普尔 500 SPX 指数 +0.52% 已从 1 月份的高点下跌 6%,而 CBOE 波动率指数 VIX -4.64% 今年已攀升 47%。