但景顺北美投资级主管马特·布里尔指出,尽管近期市场动荡,投资级公司债券的表现普遍优于股票,并且“没有看到恐慌的迹象”。

密切追踪的 iShares iBoxx $ 投资级公司债券 ETF LQD,-0.31% 在截至周一的一年中下跌 3%,而标准普尔 500 指数的 SPX,+0.28%,1 月份下跌 7.5%,纳斯达克综合指数的 COMP,+0.63 % 11.4% 下降到 2022 年开始的修正区域。

“企业基本面仍然非常强劲,”布里尔告诉 MarketWatch。 “公司有能力在没有太大降级风险的情况下增加杠杆或为现有债务再融资。”

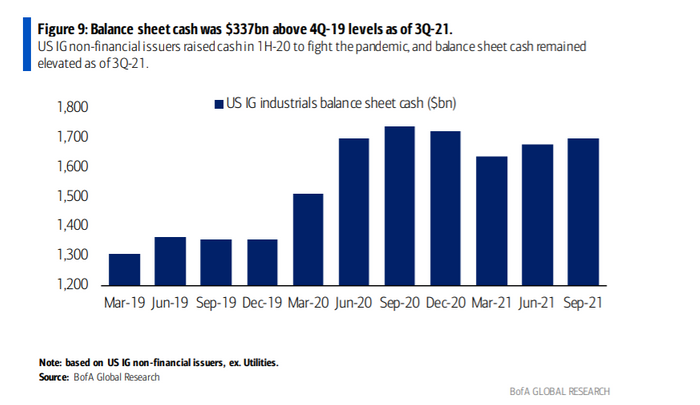

根据数据显示,在大流行期间,公司还在美国公司债券市场上以超低利率借入了创纪录的金额,导致资产负债表得到加强,现金储备仍比 2020 年前的水平高出约 3400 亿美元(见图表)。美国银行全球。

除去金融和公用事业后,高评级的美国公司截至第三季度仍有超过 1.6 万亿美元的现金储备。 美国银行全球

随着最近的利率抛售和信贷利差扩大,布里尔表示“收益率仍处于历史低位”,这使得“企业很容易借贷”,尤其是在 2022 年初,因为发行人担心利率会上涨。

话虽如此,在稳定紧张不安的股票和债券市场方面,企业可能会面临美联储的支持力度减弱,因为央行的重点转向抑制以 7% 的年增长率运行的通胀。

Penn Mutual Asset Management 总裁兼首席投资官 Mark Heppenstall 在电话采访中表示:“我认为今年实体经济的表现可能会好于金融资产。”

“美联储显然希望保持信贷可用,不希望出现金融不稳定。 但我确实认为,鉴于通胀目前处于美联储必须解决的水平,他们对信贷市场疲软的容忍度将比最近高得多。”

见:新年股市暴跌,“美联储看跌期权”在哪里? 为什么没有看到政策制定者急于救援

10 年期国债利率 TMUBMUSD10Y 为 1.760%,是公司债券和许多其他支撑经济的债务工具定价的基准,周一为 1.735%。

这比今年上涨了近 25 个基点,本周美联储主席杰罗姆·鲍威尔 (Jerome Powell) 的预期很高,以提供更多关于央行预计多快缩减资产负债表并将利率从目前的 0% 提高到 0.25% 的指导.

阅读:杰罗姆鲍威尔如何试图平息市场疲惫的神经

“我本来希望看到的是三个月前加息,三个月前结束量化宽松,”TwentyFour Asset Management 的美国信贷主管大卫诺里斯在谈到美联储的量化宽松或大规模过去两年的债券购买计划。

“我希望他们确实结束量化宽松,”诺里斯在电话中说。 “我希望他们实际上会实施 25 个基点的加息,因为在今年 1 月的会议之后,距离下次会议还有六周时间。”

“现在人们真正担心通胀正在造成需求破坏,这不是好事。”