但景順北美投資級主管馬特·布里爾指出,儘管近期市場動蕩,投資級公司債券的表現普遍優於股票,並且「沒有看到恐慌的跡象」。

密切追蹤的 iShares iBoxx $ 投資級公司債券 ETF LQD,-0.31% 在截至周一的一年中下跌 3%,而標準普爾 500 指數的 SPX,+0.28%,1 月份下跌 7.5%,納斯達克綜合指數的 COMP,+0.63 % 11.4% 下降到 2022 年開始的修正區域。

「企業基本面仍然非常強勁,」布里爾告訴 MarketWatch。 「公司有能力在沒有太大降級風險的情況下增加槓桿或為現有債務再融資。」

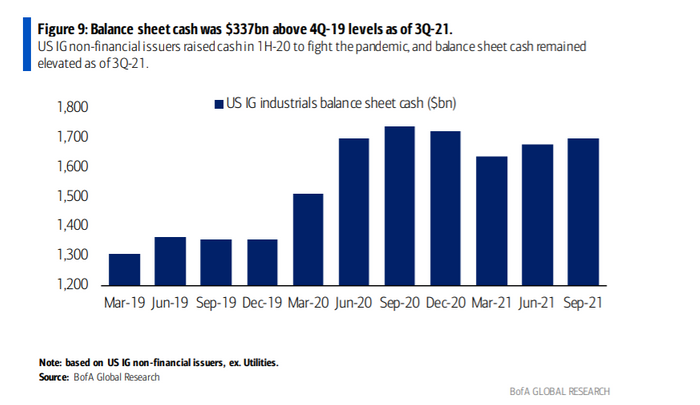

根據數據顯示,在大流行期間,公司還在美國公司債券市場上以超低利率借入了創紀錄的金額,導致資產負債表得到加強,現金儲備仍比 2020 年前的水平高出約 3400 億美元(見圖表)。美國銀行全球。

除去金融和公用事業後,高評級的美國公司截至第三季度仍有超過 1.6 萬億美元的現金儲備。 美國銀行全球

隨著最近的利率拋售和信貸利差擴大,布里爾表示「收益率仍處於歷史低位」,這使得「企業很容易借貸」,尤其是在 2022 年初,因為發行人擔心利率會上漲。

話雖如此,在穩定緊張不安的股票和債券市場方面,企業可能會面臨美聯儲的支持力度減弱,因為央行的重點轉向抑制以 7% 的年增長率運行的通脹。

Penn Mutual Asset Management 總裁兼首席投資官 Mark Heppenstall 在電話採訪中表示:「我認為今年實體經濟的表現可能會好於金融資產。」

「美聯儲顯然希望保持信貸可用,不希望出現金融不穩定。 但我確實認為,鑒於通脹目前處於美聯儲必須解決的水平,他們對信貸市場疲軟的容忍度將比最近高得多。」

見:新年股市暴跌,「美聯儲看跌期權」在哪裡? 為什麼沒有看到政策制定者急於救援

10 年期國債利率 TMUBMUSD10Y 為 1.760%,是公司債券和許多其他支撐經濟的債務工具定價的基準,周一為 1.735%。

這比今年上漲了近 25 個基點,本周美聯儲主席傑羅姆·鮑威爾 (Jerome Powell) 的預期很高,以提供更多關於央行預計多快縮減資產負債表並將利率從目前的 0% 提高到 0.25% 的指導.

閱讀:傑羅姆鮑威爾如何試圖平息市場疲憊的神經

「我本來希望看到的是三個月前加息,三個月前結束量化寬鬆,」TwentyFour Asset Management 的美國信貸主管大衛諾里斯在談到美聯儲的量化寬鬆或大規模過去兩年的債券購買計劃。

「我希望他們確實結束量化寬鬆,」諾里斯在電話中說。 「我希望他們實際上會實施 25 個基點的加息,因為在今年 1 月的會議之後,距離下次會議還有六周時間。」

「現在人們真正擔心通脹正在造成需求破壞,這不是好事。」