文艺复兴宏观研究

“利率水平越低,利率崩盘越快,库存越少 [six months] 向前。 deGraaf 写道,水平越高,利率飙升越快,SPX 退出的回报就越差”六个月。

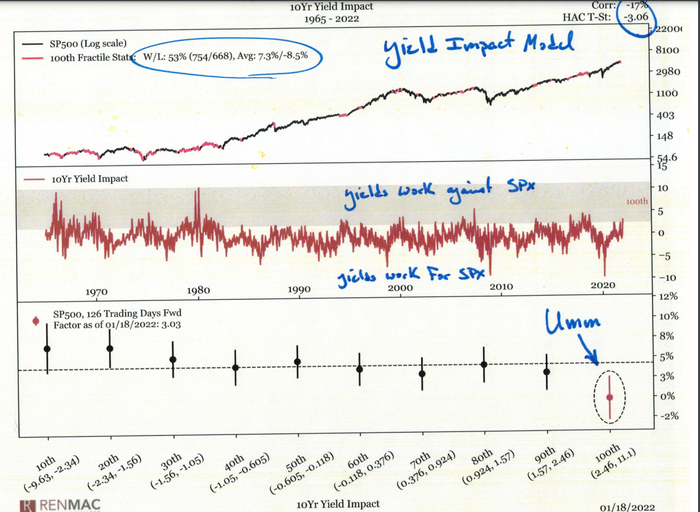

他表示,随着 10 年期国债收益率突破 1.77% 的阻力位,上涨的步伐已将 RenMac 的收益率影响模型推至历史最高的十分位,“这是历史上对远期股票回报构成压力的模型”,如底部所示图表的第三个。

阅读:如果原油“变成抛物线”,石油可能会打破股市 – 如何发挥它

根据东部时间下午 3 点的水平,基准 10 年期国债 TMUBMUSD10Y 的收益率为 1.745%,在周二收于 2020 年 1 月 8 日以来的最高水平后,周三下跌 4 个基点至 1.826%。 道琼斯市场数据显示,截至周二的本月迄今,10 年期国债收益率上涨近 34 个基点,即 0.34 个百分点,为 1982 年以来新年前 11 个交易日以来的最大涨幅。

Deep Dive:这是价值可以超越股票市场增长的时间窗口

美国国债的抛售导致债务价格下跌和收益率上升,这被归咎于预期美联储将在加息和采取其他措施收紧货币政策方面比之前预期的更加积极,以应对持续高企的通胀。

请参阅:美联储将利用 1 月份的政策会议来为 3 月的升空连续准备好鸭子

收益率的急剧上升被归咎于股市动荡,尤其是引发了科技股和其他成长股的抛售压力。 成长股估值基于对未来现金流的预期。 当国债收益率上升时,未来现金的价值就会被贴现。

周三股市在震荡中继续下滑,以科技股为主的纳斯达克综合指数 -2.72% 进入修正区域,定义为从近期高点回落 10%。 纳斯达克指数在新的一年里下跌了 8% 以上,而标准普尔 500 指数同期下跌了 4.9%,道琼斯工业平均指数 -1.30% 下跌了 3.6%。

另请阅读:这是纳斯达克综合指数在收于 200 日移动平均线下方后的近期回报的历史记录

然而,这不一定都是厄运和悲观。 eToro 的分析师发现,在收益率大幅上涨 12 个月后,股票往往会获得正回报: