获取有关通货膨胀的完整故事

如果人们预计 2021 年的通货膨胀率将在可预见的未来持续下去,那么随着未来价格的确定以及工资和薪金合同的谈判,7% 的价格上涨将成为“内在”。

事实:

通货膨胀的来源之一是个人和公司的支出使经济体提供商品和服务的能力紧张。 由于需求增加、供应紧张或这两个因素的某种组合,经济生产能力的压力可能会出现。 目前在美国和其他发达国家,高需求和供应受限的结合正在加剧通胀压力。

在大流行的头一年半,美国的需求得到了政府支持计划的支持。 根据 2020 年 3 月的 CARES 法案、2020 年 12 月的 CARES 补充拨款法案和 2021 年 3 月的美国救援计划,向个人和家庭支付的现金有助于个人可支配收入的急剧增长。

低利率也可能增加了支出,这增加了股票、房屋和其他资产的价值。 由于参与劳动力(工作或寻找工作)的人口比例下降了 2 个百分点,供应受到限制。

通胀预期有时会自我实现。 虽然有些价格可以快速变化,但有些价格却很少调整; 这些商品和服务的生产商自然会根据可能的未来成本和未来几个月市场承受的预期来定价。 同样,劳动合同不经常重新谈判,而是谈判一次确定一年或多年的工资或薪水。

因此,如何形成通胀预期非常重要。 如果人们预计 2021 年的通货膨胀率将在可预见的未来持续下去,那么随着未来价格的确定以及工资和薪金合同的谈判,7% 的价格上涨将成为“内在”。 即使经济不再“过热”,这也会导致通胀持续存在。

1970 年代通胀的持续性在很大程度上要归咎于通胀预期的上升,在 1960 年代末期和 1970 年代初的繁荣结束之后,通胀率仍然居高不下。

“锚定”预期降低了持续高通胀的风险。 如果人们认为一旦支出降温并且供应链问题得到解决,通胀将恢复到 COVID 之前的水平,那么在决定今天设定的未来价格和工资时,他们会假设价格上涨速度会放缓。

例如,如果企业和工人认为美联储将设法将通胀率从 7% 降至 4%,他们就会在定价和工资设定决策中相应地增加较小的价格涨幅。 以这种方式“锚定”预期,通胀的暂时上升不会自我实现,随着需求降温和供应链问题的解决,通胀将更快下降。

中央银行对价格稳定的承诺有助于抑制通胀。 正如《联邦储备法》所述,美联储的任务是追求“最大就业和稳定物价”。 然而,直到最近,这些目标还没有明确说明; 也没有明确哪个优先。

但从 1980 年代后期开始,当时的美联储主席艾伦·格林斯潘(Alan Greenspan)越来越清楚地表明,美联储将优先考虑价格稳定。 2012 年,联邦公开市场委员会 (FOMC) 宣布了明确的目标通胀率。 这些变化被认为锚定了通胀预期并降低了通胀持续性。

美联储最近改变其货币政策战略,特别是采用平均通胀目标,允许通胀“在一段时间内”超过 2%,并更加强调就业目标,这引发了人们对美联储实力的质疑。美联储对价格稳定的承诺。 因此,美联储的信誉可能取决于其对当前通胀飙升的处理方式。

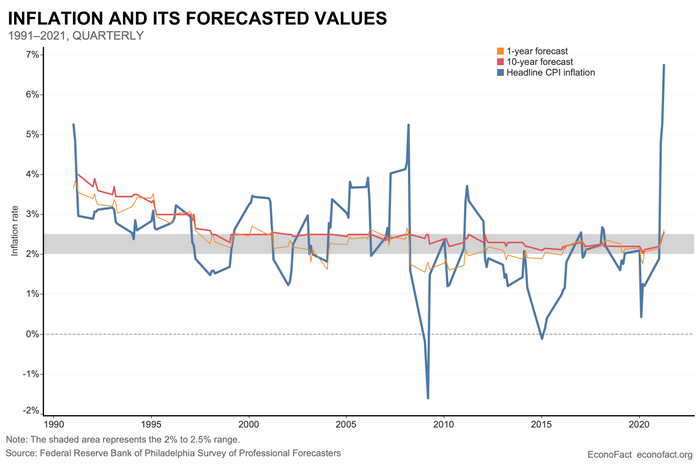

该图显示,即使实际通胀出现波动,通胀预期也相对稳定。 经济事实

预期通胀指标表明担忧而非恐慌。 调查是预期指标的来源之一。 最受关注的一项是费城联邦储备银行进行的专业预测员调查 (SPF),该调查征求受访者对 1 年和 10 年通胀率的预测。 图中显示了 SPF 预测的中值。 一年预测是针对横轴所示日期之后的一年(例如,2010 年第一季度的数据点是从 2010 年第二季度到 2011 年第一季度的平均通胀预测)和 10年预测类似地定义为轴上所示日期后 10 年的相应平均利率。 还显示了消费者价格指数 (CPI) 与前四个季度相比的百分比变化。

预测的静止是惊人的。 1990 年代后期,一旦对美联储对价格稳定的承诺的看法得到巩固,尽管实际通胀波动很大,但未来一年的 SPF 预测大部分仍保持在 2% 至 2.5% 的范围内。 未来 10 年的预测更加稳定,表明长期预期稳固。

具有讽刺意味的是,预期的稳定性使得在过去 20 年的经验中很难看出它们可能对通胀产生的任何影响。 该图表显示,到目前为止,2021 年的通胀飙升对 SPF 预测的影响不大,因为两者在年底均为 2.6%。

尽管这些指标令人放心,但它们不能自满。 一方面,这些预测没有包含最新的通胀数据,因此在进行下一次调查时它们可能会更高。 另一个衡量通胀预期的指标是密歇根大学研究人员对非专业经济学家的个人调查。 在 2021 年 11 月进行的调查中,受访者预计来年通胀率为 5%。

第三种捕捉通胀预期的方法是分析金融市场数据。 例如,基于名义债券和通胀指数债券之差的未来五年预期指标现在比大流行前高出 1.3 个百分点。 在这三个中,SPF 预测的记录是最可靠的。 密歇根州调查的缺陷已被彻底记录在案,它系统地高估了 1999 年至 2019 年期间的实际通胀 0.8 个百分点。基于债券收益率的指标高度波动,并受到金融市场状况的严重影响。

这意味着什么:

2021 年的通胀飙升造成了极大的不适,因为随着价格上涨超过收入增长,许多人的购买力下降。 持续较长时间的高通胀可能更具破坏性,因为它会造成扭曲并对低收入家庭造成不成比例的伤害,这些家庭通常以现金和支票账户的形式持有较大份额的资产,以及以固定资产为生的人收入或工资或薪金增长跟不上物价上涨的步伐。

一个直接的担忧是,高通胀将迫使美联储以加息作为回应,这将减缓经济增长。 如果预期保持稳定,则只需要适度提高利率——足以使支出与经济的生产能力恢复平衡。 另一方面,如果对高通胀的预期变得根深蒂固,就需要采取更积极的应对措施和大幅加息以使通胀回落,而衰退几乎肯定会随之而来。

联邦公开市场委员会 (FOMC) 的成员预计,截至 12 月 15 日,2022 年的利率只会小幅上调,达到年均 0.9%,但从那时起,许多人预计会有更积极的反应。 如果通胀预期开始上升,这种旨在控制通胀预期的更积极的政策反应将特别有必要。

Kenneth Kuttner 是威廉姆斯学院的经济学教授,专长于宏观经济学、货币政策、宏观审慎政策和日本经济。

这篇评论最初由 Econofact.org 发表——Thinking Can It So: The Important Role of Inflation Expectations

更多关于通胀的观点

杰森弗曼:为什么几乎没有人看到通货膨胀即将来临?

Rex Nutting:为什么利率并不是控制通胀的正确工具

Giovanni Peri:美国劳动力短缺与过去两年低移民有关