獲取有關通貨膨脹的完整故事

如果人們預計 2021 年的通貨膨脹率將在可預見的未來持續下去,那麼隨著未來價格的確定以及工資和薪金合同的談判,7% 的價格上漲將成為「內在」。

事實:

通貨膨脹的來源之一是個人和公司的支出使經濟體提供商品和服務的能力緊張。 由於需求增加、供應緊張或這兩個因素的某種組合,經濟生產能力的壓力可能會出現。 目前在美國和其他發達國家,高需求和供應受限的結合正在加劇通脹壓力。

在大流行的頭一年半,美國的需求得到了政府支持計劃的支持。 根據 2020 年 3 月的 CARES 法案、2020 年 12 月的 CARES 補充撥款法案和 2021 年 3 月的美國救援計劃,向個人和家庭支付的現金有助於個人可支配收入的急劇增長。

低利率也可能增加了支出,這增加了股票、房屋和其他資產的價值。 由於參與勞動力(工作或尋找工作)的人口比例下降了 2 個百分點,供應受到限制。

通脹預期有時會自我實現。 雖然有些價格可以快速變化,但有些價格卻很少調整; 這些商品和服務的生產商自然會根據可能的未來成本和未來幾個月市場承受的預期來定價。 同樣,勞動合同不經常重新談判,而是談判一次確定一年或多年的工資或薪水。

因此,如何形成通脹預期非常重要。 如果人們預計 2021 年的通貨膨脹率將在可預見的未來持續下去,那麼隨著未來價格的確定以及工資和薪金合同的談判,7% 的價格上漲將成為「內在」。 即使經濟不再「過熱」,這也會導致通脹持續存在。

1970 年代通脹的持續性在很大程度上要歸咎於通脹預期的上升,在 1960 年代末期和 1970 年代初的繁榮結束之後,通脹率仍然居高不下。

「錨定」預期降低了持續高通脹的風險。 如果人們認為一旦支出降溫並且供應鏈問題得到解決,通脹將恢復到 COVID 之前的水平,那麼在決定今天設定的未來價格和工資時,他們會假設價格上漲速度會放緩。

例如,如果企業和工人認為美聯儲將設法將通脹率從 7% 降至 4%,他們就會在定價和工資設定決策中相應地增加較小的價格漲幅。 以這種方式「錨定」預期,通脹的暫時上升不會自我實現,隨著需求降溫和供應鏈問題的解決,通脹將更快下降。

中央銀行對價格穩定的承諾有助於抑制通脹。 正如《聯邦儲備法》所述,美聯儲的任務是追求「最大就業和穩定物價」。 然而,直到最近,這些目標還沒有明確說明; 也沒有明確哪個優先。

但從 1980 年代後期開始,當時的美聯儲主席艾倫·格林斯潘(Alan Greenspan)越來越清楚地表明,美聯儲將優先考慮價格穩定。 2012 年,聯邦公開市場委員會 (FOMC) 宣布了明確的目標通脹率。 這些變化被認為錨定了通脹預期並降低了通脹持續性。

美聯儲最近改變其貨幣政策戰略,特別是採用平均通脹目標,允許通脹「在一段時間內」超過 2%,並更加強調就業目標,這引發了人們對美聯儲實力的質疑。美聯儲對價格穩定的承諾。 因此,美聯儲的信譽可能取決於其對當前通脹飆升的處理方式。

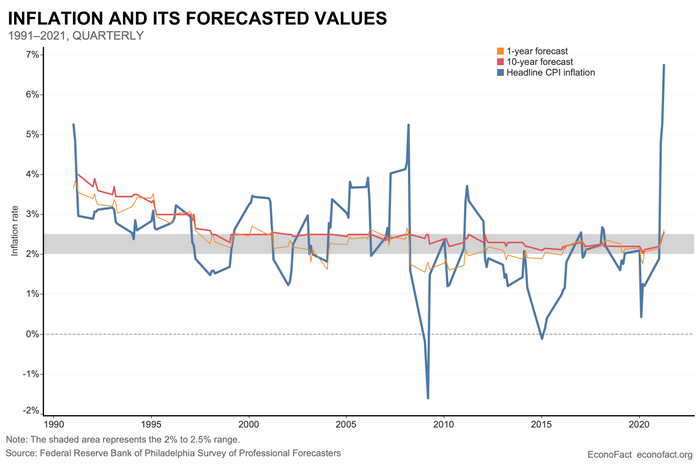

該圖顯示,即使實際通脹出現波動,通脹預期也相對穩定。 經濟事實

預期通脹指標表明擔憂而非恐慌。 調查是預期指標的來源之一。 最受關注的一項是費城聯邦儲備銀行進行的專業預測員調查 (SPF),該調查徵求受訪者對 1 年和 10 年通脹率的預測。 圖中顯示了 SPF 預測的中值。 一年預測是針對橫軸所示日期之後的一年(例如,2010 年第一季度的數據點是從 2010 年第二季度到 2011 年第一季度的平均通脹預測)和 10年預測類似地定義為軸上所示日期後 10 年的相應平均利率。 還顯示了消費者價格指數 (CPI) 與前四個季度相比的百分比變化。

預測的靜止是驚人的。 1990 年代後期,一旦對美聯儲對價格穩定的承諾的看法得到鞏固,儘管實際通脹波動很大,但未來一年的 SPF 預測大部分仍保持在 2% 至 2.5% 的範圍內。 未來 10 年的預測更加穩定,表明長期預期穩固。

具有諷刺意味的是,預期的穩定性使得在過去 20 年的經驗中很難看出它們可能對通脹產生的任何影響。 該圖表顯示,到目前為止,2021 年的通脹飆升對 SPF 預測的影響不大,因為兩者在年底均為 2.6%。

儘管這些指標令人放心,但它們不能自滿。 一方面,這些預測沒有包含最新的通脹數據,因此在進行下一次調查時它們可能會更高。 另一個衡量通脹預期的指標是密歇根大學研究人員對非專業經濟學家的個人調查。 在 2021 年 11 月進行的調查中,受訪者預計來年通脹率為 5%。

第三種捕捉通脹預期的方法是分析金融市場數據。 例如,基於名義債券和通脹指數債券之差的未來五年預期指標現在比大流行前高出 1.3 個百分點。 在這三個中,SPF 預測的記錄是最可靠的。 密歇根州調查的缺陷已被徹底記錄在案,它系統地高估了 1999 年至 2019 年期間的實際通脹 0.8 個百分點。基於債券收益率的指標高度波動,並受到金融市場狀況的嚴重影響。

這意味著什麼:

2021 年的通脹飆升造成了極大的不適,因為隨著價格上漲超過收入增長,許多人的購買力下降。 持續較長時間的高通脹可能更具破壞性,因為它會造成扭曲並對低收入家庭造成不成比例的傷害,這些家庭通常以現金和支票賬戶的形式持有較大份額的資產,以及以固定資產為生的人收入或工資或薪金增長跟不上物價上漲的步伐。

一個直接的擔憂是,高通脹將迫使美聯儲以加息作為回應,這將減緩經濟增長。 如果預期保持穩定,則只需要適度提高利率——足以使支出與經濟的生產能力恢復平衡。 另一方面,如果對高通脹的預期變得根深蒂固,就需要採取更積極的應對措施和大幅加息以使通脹回落,而衰退幾乎肯定會隨之而來。

聯邦公開市場委員會 (FOMC) 的成員預計,截至 12 月 15 日,2022 年的利率只會小幅上調,達到年均 0.9%,但從那時起,許多人預計會有更積極的反應。 如果通脹預期開始上升,這種旨在控制通脹預期的更積極的政策反應將特別有必要。

Kenneth Kuttner 是威廉姆斯學院的經濟學教授,專長於宏觀經濟學、貨幣政策、宏觀審慎政策和日本經濟。

這篇評論最初由 Econofact.org 發表——Thinking Can It So: The Important Role of Inflation Expectations

更多關於通脹的觀點

傑森弗曼:為什麼幾乎沒有人看到通貨膨脹即將來臨?

Rex Nutting:為什麼利率並不是控制通脹的正確工具

Giovanni Peri:美國勞動力短缺與過去兩年低移民有關