独角兽又来了。上周五,国内最大的医疗器械公司迈瑞医疗获得证监会核发创业板IPO批文。

迈瑞医疗是继药明康德之后,第二家从美股私有化退市后回A的企业。也是近年继华大基因、药明康德之后第三家医药独角兽。

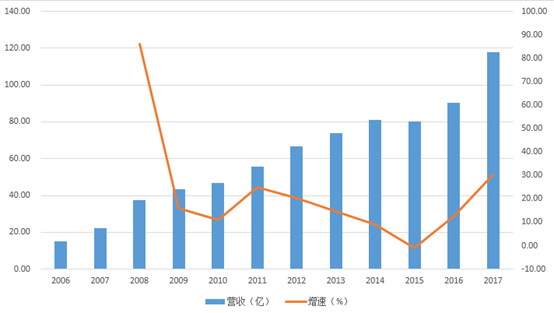

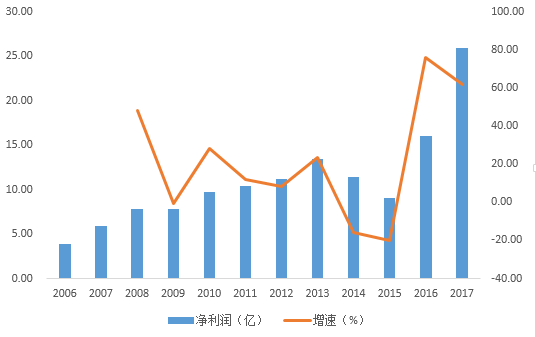

2015年—2017年,迈瑞医疗分别实现营收80.1亿、90.3亿和117.7亿元,实现归母净利润9.1亿、16.0亿和25.9亿元,远超A股当前已经上市的医疗器械企业,而且成长性优异。

当前A股医疗器械板块的平均市盈率高达48倍,如果按照平均市盈率估值,迈瑞医疗将成为继宁德时代和温氏股份之后,创业板第三家市值过千亿的公司。

但是,2016年迈瑞医疗从美股退市时,估值仅为33亿美元,PE仅为14倍。凭什么一转身回A,市值就能奔千亿呢?

何况,迈瑞近两年光鲜的业绩背后存一定的”粉饰”,上市后高毛利率、低费用率能否持续有待观察,贸易战对其的影响也需要跟踪。

所以,小心”独角兽”最后又变”毒角兽”。

国内医疗器械龙头

迈瑞成立于1991年,以代理国外知名医疗器械产品起家,经过27年发展,已经成为国内最大的医疗器械生产商。

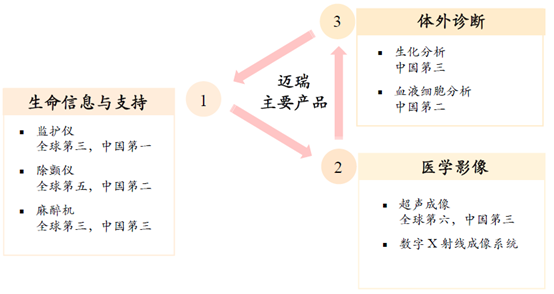

公司当前的产品主要有三类,第一类是生命信息和支持产品,主要是一些监护仪、除颤仪、麻醉机,手术灯等产品,这类产品2017年营收42亿,占总营收比为38.05%。

第二类为体外诊断产品,主要是一些血液细胞分析仪、生化分析仪、试剂等,这类产品2017年营收37亿,占比33.61%。

第三类为医学影像产品,包括台式彩超、便携式彩超等,2017年营收29亿,占比26.37%。

图:迈瑞医疗产品结构

医疗器械是一个高度依赖进口产品的行业,2016年全球前十大医疗企业占据了37%的市场份额,前五大巨头分别为美敦力、强生、飞利浦、罗氏和BD,收入规模均超100亿美元。

迈瑞在巨头林立的市场中杀出来当属不易,而且公司的产品不仅仅是满足国内市场的需求,也销售至海外,国内和海外业务基本五五开。但这几年公司国内业务占比在逐年提升,从2015年46%的市场份额提升至2017年的53%。

一些财务疑点

前文也提到,2015-2017年迈瑞的营收分别为80.1亿、90.3亿和117.7亿元,增速分别为-1.04%、12.73%和30.34%;归母净利润分别为9.1亿、16.0亿和25.9亿元,增速分别为-20.11%、75.82%、61.88%。

这两年迈瑞净利润增速远高于营收增速,为什么?

一是靠毛利率提升,二是靠期间费用率的下降。

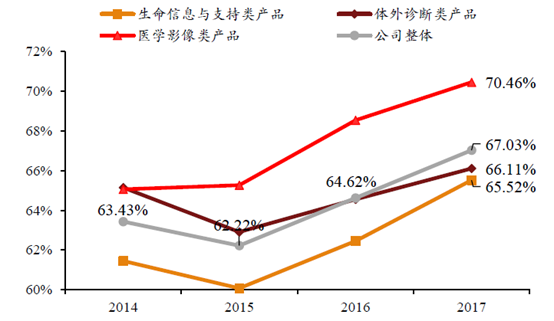

图:迈瑞医疗三大业务毛利率稳步增长

从上图可以看到,公司三大主营业务的毛利率在最近三年均实现稳步增长。孤立来看没问题,但其毛利率异于行业的走势还是引发了一些质疑。

比如,2015-2017年,迈瑞的监护仪毛利率分别为68.71%、70.79%、72.63%,而同期同行业可比公司监护仪毛利率平均值是46.58%、50.28%、49.19%。

再比如,2015-2017年,迈瑞体外诊断仪器毛利率分别为50.43%、52.15%、53.48%,而同期同行业可比公司体外诊断仪毛利率平均值则是31.93%、31.64%、26.06%。

对此,迈瑞解释称是因为公司有着持续强化的研发实力,不断优化产品结构,提高生产效率以及行业中各家公司存在差异等原因。这个解释并不那么让人信服。

说到研发实力,迈瑞近三年的研发费用分别为9.8、9.9、10.1亿,总体投入不小,但占营收比从12.3%下降至10.1%。

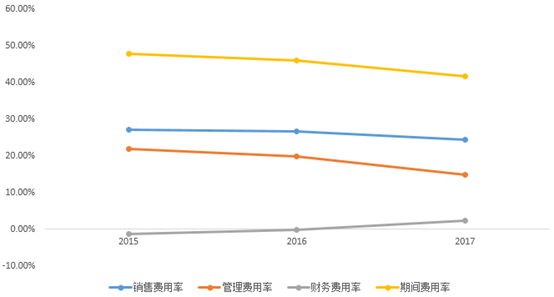

图:迈瑞医疗期间费用率

从期间费用率来看,迈瑞医疗近三年管理费用率和销售费用率持续下降,为了A股上市,公司压缩了一定的管理费用和销售费用,特别是管理费用,绝对额从2017年17.8亿下降至16.6亿。

不过,2016年公司有1.3亿收购带来的股份支付费用,2017年没有。如果扣除这部分费用,公司的管理费用是从16.5亿增至16.6亿。不过即便如此,在收入增长30%的情况下,公司的管理费用只是微增,控费明显。

可以说,迈瑞为了在A股成功上市,在费用和利润上做足了功课。

迈瑞在美国失落的十年

图:迈瑞在美十年月K线图

2006年9月29日,迈瑞医疗在美上市,发行价15.3美元。一年后,公司股价一度上涨至45.19 美元,此后9年,尽管迈瑞营收翻了好几倍,但股价始终没有超过那个高点。

因次贷危机,迈瑞一度跌至12.31美元。后来,迈瑞的股价一直没有离开12.3-45.19美元这个区间,直到2016年3月,以27美元每股完成私有化。

迈瑞一半业务来自海外,在美国上市合情合理,之所以选择退市,明显是受当时一波中概股回归潮影响。

当时A股创业板的高估值吸引力多家中概股私有化,迈瑞赶在阀门关闭前完成私有化,也是一种幸运。

图:迈瑞医疗过去几年营收情况

在美上市十年,迈瑞营收逐年增大。不过从2012年开始,营收的增速逐年下降,在退市前一年(2015年),营收甚至出现下滑。出现这种情况,不排除是公司为了私有化而做低业绩。

图:迈瑞医疗近年净利润情况

净利润或许能更好的解释迈瑞医疗在美上市期间股价低迷的原因。

可以看到,从2010年至2015年,迈瑞净利润始终在10亿元左右,退市前,则是连续两年大幅下降。

业绩或受贸易战影响

前文提到,迈瑞46%的收入来自于海外,其中13%来自于北美。这当中,公司对美出口的监护仪、彩超、麻醉机及配件等产品均在美国对华的500亿关税清单里,这无疑会对公司未来业绩造成影响。

公司还提到,公司部分原材料的原产地在美国,如果中美贸易摩擦进一步升级,影响到原材料的采购,也将对公司部分产品的生产造成不利影响。

但总的来说,由于北美业务占比只有13%,贸易摩擦对公司整体的业绩影响有限。

独角兽还是毒角兽?

招股说明书显示,迈瑞医疗拟募资66.26亿元,用于8大项目,包括扩建光明生产基地、南京迈瑞外科产品制造中心和迈瑞南京生物制剂制造中心等建设项目等。

但根据公开信息,证监会给予迈瑞医疗和天风证券两家企业的筹资额度合计不超过69亿元。

所以,迈瑞最后的募资,很可能大幅缩水。参考之前的两家独角兽,药明康德从57.4亿元缩水至21.3亿元,宁德时代则从131.2亿元缩水至54.62亿元,下降幅度在六成左右。

迈瑞2017年净利润25.9亿,如果给予22倍的IPO平均市盈率,上市后的估值569亿,迈瑞发行10%股份,大约能募资56.9亿。

现在看来,IPO募资额应该到不了56.9亿。所以迈瑞的估值很可能不会到22倍。

但是,以A股IPO的特性,新股上市后难免遭到爆炒,如果迈瑞医疗上市后遭到爆炒,估值达到50倍以上,那么迎接它的,必然是药明康德或者华大基因甚至是工业富联式的走势。

何况,迈瑞近两年光鲜的业绩背后存一定的”粉饰”,上市后高毛利率、低费用率能否持续有待观察,贸易战对其的影响也需要跟踪。

所以,对于迈瑞医疗这个公司,投资者最好在其上市后多观察一段时间,它确实是中国目前最大的医疗器械公司,但如果估值过高,它的成长性很难匹配。高估值的独角兽,基本上就是毒角兽,需要通过漫长的下跌来消化高估值。