在市场屏息以待上证综指能否跌破2638点,股市一片愁云惨淡之际,谁曾想期货市场上的黑色系品种(螺纹、热卷、焦煤、焦炭和铁矿)却异军突起。焦炭一路向上突破2300、2400、2500、2600、2700点,但现在看来要梦碎2800点了。

不得不服的焦炭基差规律

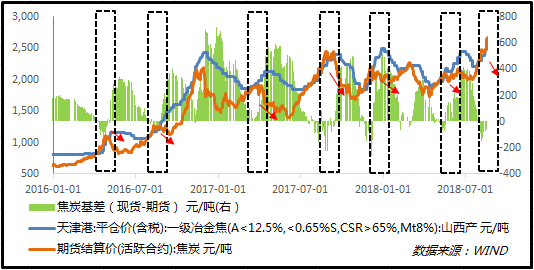

从过去2016年以来的经验来看,每当期现价差转正或在相对低位运行时,焦炭总会经历一轮下跌的过程。目前仓单成本在2230-2450元,已经有较高的获利空间,贸易商有高位套现,将虚拟库存平仓的意愿。简言之,焦炭下跌已经箭在弦上。

一个不可忽略的信号

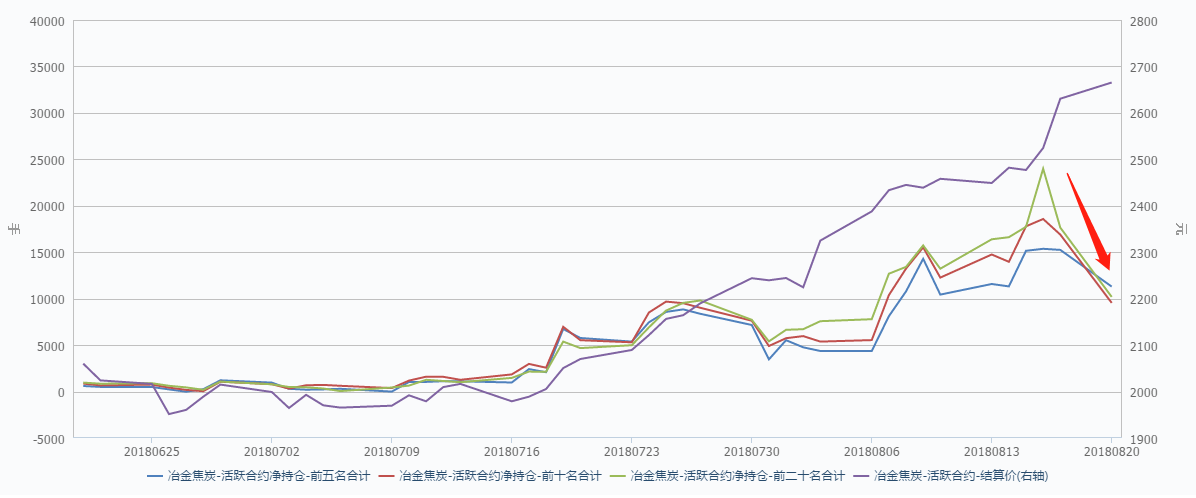

焦炭排名前5/10/20净多头持仓均出现减少,前期强势的焦炭,多头开始获利了结,是一个具有预示性的信号,焦炭不再是资金追捧的对象,焦炭持续上涨的神话要被打破了,接下来,向下回调到仓单成本2230-2450附近是正常现象。

煤炭股是扶不起的阿斗还是另有隐情

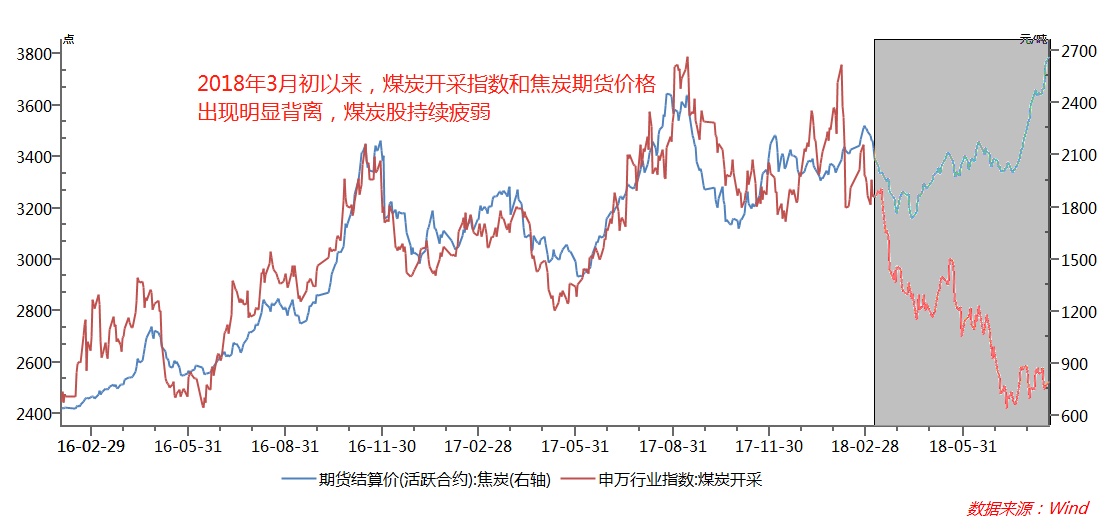

焦炭期货迎来回调,那么煤炭股将会迎来怎样的结局呢?从焦炭期货和煤炭开采指数的走势对比图中,我们可以发现2016年以来煤炭开采指数和焦炭期货之间存在着高度正相关性。但是,今年3月份以来,这一规律被打破,焦炭期货持续创新高,然而煤炭开采指数去持续创新低。

一方面,主要跟今年以来随着中国经济增速放缓,大盘表现情况整体不佳有关,另一方面的根源在于煤炭企业本身。

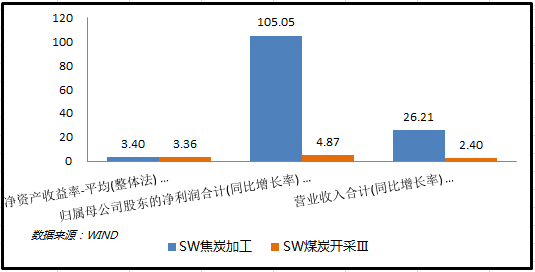

在37家煤炭开采企业之中,仅有8家属于焦炭加工企业,其余企业仍处于煤炭开采和销售。从业绩表现来看,焦炭加工企业净利润同比增速为105.05%,煤炭开采(III)的净利润增长率仅为4.87%。焦炭加工企业的业绩表现要好于煤炭开采企业。煤炭企业出现分化,业绩增速高的企业占比较少,蚍蜉难撼大树,整个煤炭板块仍然表现弱势。

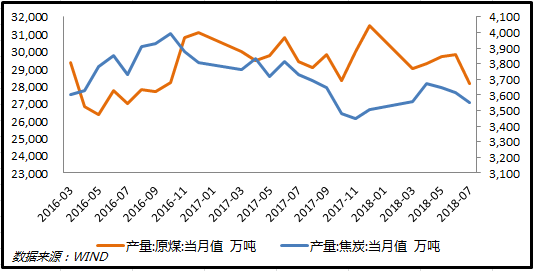

同时,我们可以看到原煤和焦炭产量不在同一个数量级,焦炭产量只有原煤的12.5%,且在环保限产此起彼伏之下,5月份以来焦炭产量持续下降,价格补充了量的下降。而量级较大的原煤不仅产量降而且价格弱稳,煤炭开采企业营收效益并没有想象中的那么好。

综合这两方面因素,我们可以清楚的看到煤炭股和焦炭期货持续背离的原因,而之后这种背离的修复需要靠期货的下跌来完成。因此如果前期买了煤炭股的朋友,在焦炭期货下跌之际,可以考虑离场配置其他概念股,煤炭股之后可能会犹如一潭死水。

本文观点由悉达多提供,内容仅代表个人观点,不作为买卖依据,据此操作风险自负。投资有风险,入市需谨慎!