市场异常弱势,外围风吹草动就能惊得A股冒出一身冷汗。

对于市场来说,常规利好如今已经不当回事,产业资本增持已经算不上药剂,最多只算是鸡肋,甚至还有当成利空的可能。

大股东增持成鸡肋

这轮市场大跌从5月下旬开始,考虑增持公告的先导作用,我们以5月初为时间节点,选取5月1日至8月15日的大股东增持案例作为样本进行讨论。

按照大股东最新增持公告为依据,我们筛选得到206家公司,其中三毛派神自今年3月20日以来一直处于停牌,所以有效样本205家。

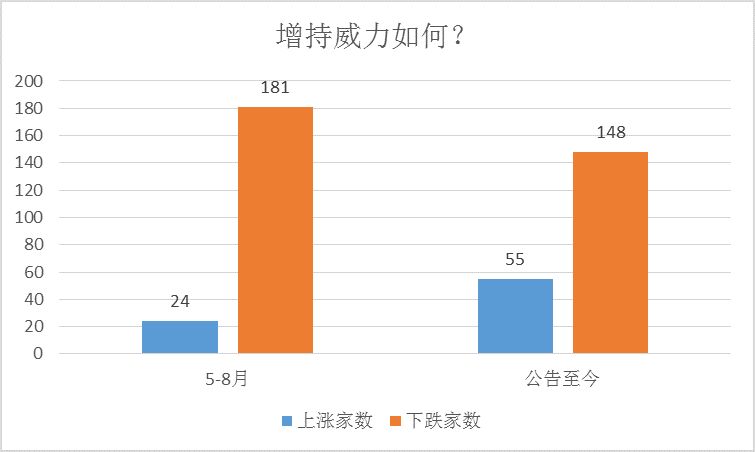

根据统计,5月以来,205家增持样本公司中,有181家下跌,24家上涨。如果再以最新增持公告日期作为区间涨跌幅起始点,有148家公司下跌,55家公司上涨,2家横盘。

即便是两者数据相比存在一定改善,但增持的效果依然很弱,而且这里面还要考虑到近段时间市场走稳后,新样本数据的影响。

资料来源:choice

我们再根据增持比例进行区分,大股东增持比例占总股本1%以上的属于“诚意满满”的增持。这样的公司有63家,公告至今有18家上涨,45家下跌,下跌比例超过70%,相比总体数据没什么改观。

事实上,只有增持比例在5%以上的具有较为明显的股价稳定作用。这样的公司一共11家,其中公告至今有7家上涨,涨跌比例反了过来。

资料来源:choice

总的来说,大股东增持显得比较鸡肋,对股价稳定作用很弱,甚至有可能被当作利空来看。

鸡肋的原因在哪

当前的环境,大股东增持对股价稳定作用弱,算不上实质的利好,甚至有可能被当作利空对待,至少有3个原因。

其一,增持个股增长数据并不漂亮,这就使得大股东增持对基本面的指导作用大打折扣。

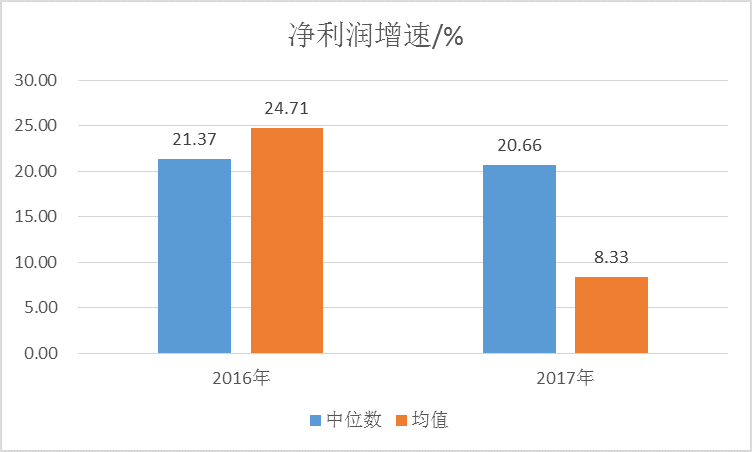

根据统计,205只股票构成的增持样本中,2016年归母净利润增速中位数为21.37%,均值为24.71%,尚且看得过去;2017年净利润增速回落明显,增速中位数为20.66%,均值为8.33%。如此盈利能力,不得不让人担心。

资料来源:choice

其二,增持个股股权质押风险较大,这就使得大股东增持行为有自我保护、吸引市场跟风的嫌疑。

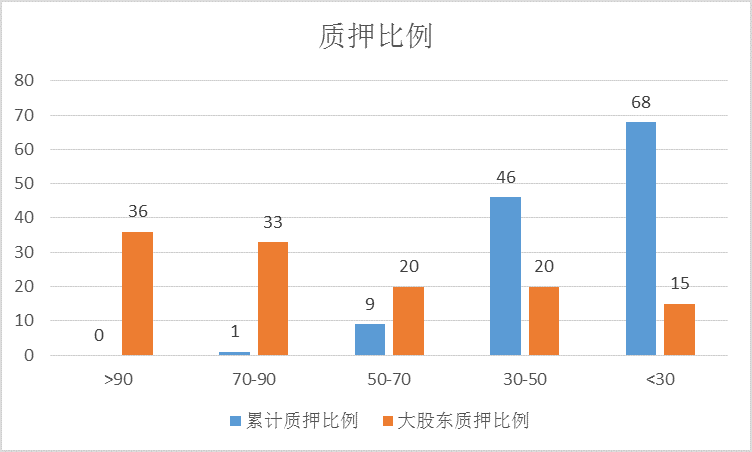

根据统计,205只股票超过6成有大股东质押。虽然从总股本累计质押比例上看,总体风险还不算大,但如果单看大股东质押比例,风险大不大一眼就明。

其中,有36家公司大股东质押比例超过90%,33家公司大股东质押比例在70-90%,在存在质押情况的样本中,这两部分数据超过了一半。

资料来源:choice

其三,增持个股以交易不活跃的股票居多,甚至还包括众多“潜在仙股”,这类公司通常信息不透明,而且还存在众多隐藏地雷,所以增持的作用会小很多。

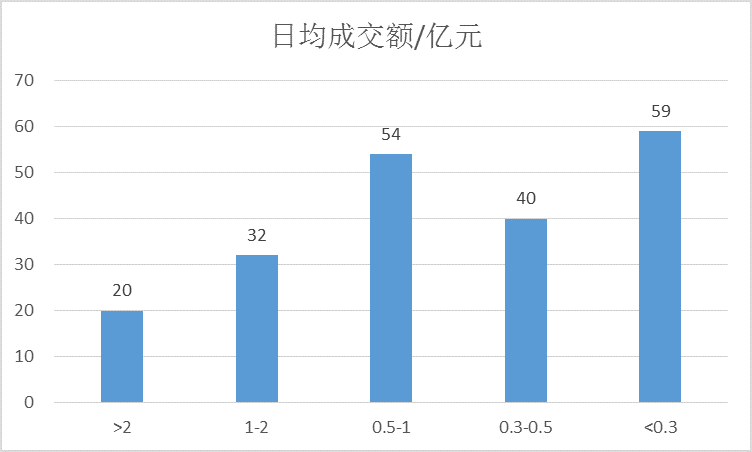

根据统计,205只股票中日均成交额(5月至今)大于2亿的只有20只,占比不足10%,日均成交额在1-2亿的只有32只,日均成交额在0.5-1亿的有54只,交易相对活跃的公司占比略超过51%。

剩下接近50%的公司交易都不活跃。其中,有40家公司日均成交额在3-5千万,更有甚者,有59家公司日均成交额在3000万以下,这部分股票在交投活跃的A股基本属于潜在仙股类型。市场不碰这些股票,合情合理。

资料来源:choice

潜在关注标的

虽然大股东增持已经成为鸡肋,但当前的环境错杀依然存在,大股东的增持行为并不完全都对基本面无指导意义。

如何从大股东增持样本挖掘错杀公司,我们可以根据大股东增持比例、净利润增速以及日均成交额进行初步筛选。

根据大股东增持占总股本比例在1%以上、2016和2017年净利润增速在20%以上、日均成交额在5000万以上进行筛选,我们初步得到盛屯矿业、兆新股份、东北制药、海立股份、国祯环保、瑞贝卡、天原集团、乾照光电、山煤集团等标的。

资料来源:choice