近期国家医保局发布通知,将12家企业共18个品种抗癌药纳入2018年医保准入专项谈判药品范围,普遍为疗效确切、满足临床急需、具备高临床价值的抗肿瘤创新药。国产品种包括中国生物制药的安罗替尼,恒瑞医药的培门冬酶,这些创新药需求巨大但价格昂贵。

数据来源:WIND

药品降价将提升用药的受众群体,促进终端需求放量带动销售额增长。国家医保局与企业的谈判将在公平与效率之间做出合理的权衡取舍,有效平衡患者临床需求和企业的合理利润。

对患者来说,降价将带来用药可及性的提升,从而惠及更多患者,同时也有助于提升产品在患者中的品牌影响力。对企业来说,降价将促进产品的终端需求放量,尤其对于纳入此次谈判的高临床价值抗癌药,由于其价格较高,且疗效确切临床急需,因此需求曲线的价格弹性更为明显,降价有望带来更为明显的终端需求放量。笔者认为对于新近获批的产品,由于其销量还比较低,因此降价对已有存量市场几乎没有影响,而且降价可以使药品放量增长,营业额未来上涨的空间较大。

与大多数传统招标采购不同,医保谈判药品实行直接挂网,医院自主采购,使得医保谈判药品的进院时间相对大幅缩短。随着未来医保目录从公布到执行所需时间间隔更为缩短,有望进一步加快创新药企的终端销售放量,使相关产品更快达到销售峰值。另一方面,目前多个省份已经提出国家谈判药品和重特大疾病特定药品不纳入药占比考核,此举将从支付端更加有效地保障谈判药品落地,增加更多高质量药品的用药可及性,也为今后更多的药价谈判做铺垫。

医保谈判将开启肿瘤创新药放量新周期,利好抗癌创新药板块。从中短期来看,经过此次医保谈判后肿瘤创新药将开启一轮放量新周期。长期来看,医保未来将越来越多地介入到创新药的支付端,国家医保目录将定期动态更新,并继续加大对高临床价值创新药的支持力度,创新药的市场规模将得到进一步扩大,相关的创新药企业未来将持续受益。

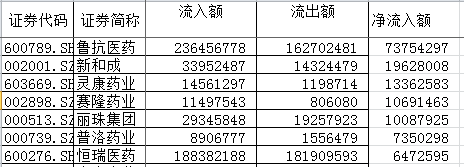

笔者建议从资金面和业绩两个方面进行分析。资金面上,今日板块整体呈现大单资金净流入态势,其中,鲁抗医药、新和成、灵康药业、赛隆药业、丽珠集团、

普洛药业和恒瑞医药获得了较大幅度的资金流入。

数据来源:WIND

笔者进一步梳理发现,抗癌药相关上市公司的业绩普遍优异。从行业上市公司业绩来看,在已披露2018年中报的27家公司中,有23家公司报告期内净利润实现同比增长。其中,圣济堂(4364%)今年上半年净利润同比增幅超过40倍,居于首位,浙江医药(414.6%)净利润同比增幅超过4倍,智飞生物(297.22%)报告期内净利润也实现同比翻番。此外,艾德生物(57.86%)、太极集团(56.29%)、东诚药业(53.68%)等3家公司中报净利润也均同比增逾50%。恒瑞医药也在昨晚公布了半年报数据,净利润同比增加21%,和过去几年比较后笔者发现,作为行业龙头,恒瑞医药依然保持了较高的增长态势。

数据来源:WIND