关于美国股市,很多人找不到投资它的理由,下面是4个关于投资美股的客观因素。

可以肯定的是,我们并没有在谈论1990年代中期的大幅增长。就业市场是好的,但工资一直在横向移动,而且在这个扩张周期的较大部分,GDP增长一直低于长期平均水平。此外,我们进入这个牛市已有89个月 – 使其成为自1926年以来的第二长牛(最长的是1990年的持续115个月的牛市)。就规模而言,目前的牛市是第三大,落后于80年代早期的牛市,回报率为229%,而90年代的牛市则飙升417%。

随着欧洲不确定性的增加和全球增长似乎已经失去动力,有些事情必须给予,对吧?

不是那么快

牛市不必死于年迈,市场也不知道日历。我可以列出几个支持美国经济增长的宏观因素,如低利率,抑制通胀,领先经济指标(LEIs)和上升的收益率曲线。但我不会厌倦你所有这一切。相反,我将通过英国脱欧效应的视角来看待美国的相对优势,我认为这可以加强未来6-12个月的股市。以下是4个原因:

- 最小的贸易影响 –美国2015年仅向英国出口了约560亿美元,进口额约为570亿美元。这不到总贸易额的5%。此外,请记住,英国退欧并不意味着我们与英国或欧盟的贸易关系在某种程度上被搁置或需要改变。如果有的话,一旦他们自治,我们或许可以与英国谈判更有利的贸易条款。我们多年来一直与欧盟就贸易协议(TTIP)进行合作无济于事。随着英国的离开,与欧盟达成协议可能会有点困难,我认为这是一个潜在的挫折。但是,这只意味着事情仍然像今天一样,这无关紧要。

- 利率:持续走低 – 美联储已逐步退出加息增长率和就业问题,但随着英国脱欧现已成为现实,他们似乎不太可能很快就加息。这可能意味着2017年之前我们会看到另一个季度点。考虑到这一点,不仅融资仍然便宜,而且相对于固定收益,股票将继续看起来非常具有吸引力。在很长一段时间内,许多收益率买家将首次选择股票而不是债券,这应该会支撑价格。

- 情绪支持意外 –英国脱欧,中国经济增长以及负收益所带来的不确定因素削弱了投资者的情绪。悲观情绪常常导致市场波动较大,但这也意味着许多投资者将低估正面基本面,并关注负面因素。未得到充分肯定的积极意味着更高的上升意外可能性,这实际上是“担忧之墙”一次又一次攀升的可能性。

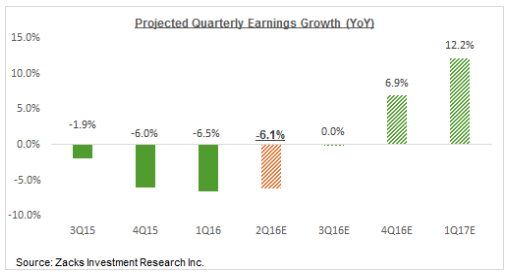

- 盈利反弹 –标准普尔500指数公司已连续5个季度出现负盈利增长这一事实,但仅此一线就让每个人都感到痛苦。事实并非如此,因为对能源和资源敏感的公司对下降的贡献不成比例。无论如何,较高的原油价格和季节性应该会在今年下半年提高收益。你可以在下面看到Zacks Investment Research估计:

投资者的总结

上面没有提到的一个关键点可能会让股市走向前景,这就是选举。虽然我们专注于政策,但我们是否认为它会影响收益和财产权,我们在欧洲和美国看到的是对政治机构的不满情绪。如果由于政策和制度的变化导致贸易受到损害,市场可能会出现不利的反应。我们现在距离任何真正的政策时刻都太远,不能对此发表评论,市场也不会在很久以后开始定价。就目前而言,我认为我们仍然有股票价格支撑的基本情况,股票是最具吸引力的资产类别。保持稳定。